Viimeksi päivitetty 7.7.2026 Kirjoittanut Markku Heikkinen

Auttaisiko lainojen yhdistäminen sinua saamaan talousasiasi paremmille kantimille?

Auttaisiko lainojen yhdistäminen sinua saamaan talousasiasi paremmille kantimille?

Lainojen yhdistäminen tarkoittaa useiden nykyisten luottojen maksamista pois yhdellä uudella lainalla. Se kannattaa, jos uuden lainan todellinen vuosikorko ja kokonaiskulut ovat vanhoja lainoja pienemmät.

Yhdistäminen ei kannata, jos laina-aika pitenee liikaa tai velkaantumisen syy jää ratkaisematta.

Tästä artikkelista löydät kaiken tarvitsemasi tiedon lainojen yhdistämisestä.

Kerromme myös sen, miten valita paras lainojen yhdistäminen (eli miten saavutat eniten säästöä).

Kun on aika yhdistää lainat, pienin korko löytyy alla lueteltujen kilpailutuspalveluiden avulla.

Ne toimittavat hakemuksesi ilmaiseksi ja ei-sitovasti useille eri luotonantajille. Prosessi on niin helppo ja nopea, että lainojen yhdistely voi onnistua jo saman päivän aikana.

Yhdistä lainat – pienin korko löytyy täältä heinäkuussa

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Todella hyvä kilpailuttaja

- Suomalainen yritys

- Kattava kilpailutus (19 pankkia)

- Todella hyvä kilpailuttaja

- Suomalainen yritys

- Kattava kilpailutus (19 pankkia)

- Ikäraja 18 vuotta

- Tuloja säännöllisesti

- Puhtaat luottotiedot

Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4,19 - 20 %

- Suosittu lainan kilpailutus

- Kilpailutuksessa 13 pankkia

- Helppo hakemuslomake ja nopea päätös

- Suosittu lainan kilpailutus

- Kilpailutuksessa 13 pankkia

- Helppo hakemuslomake ja nopea päätös

- Ikä vähintään 18 vuotta

- Suomalainen henkilöturvatunnus

- Suomalainen pankkitili

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Alma Median suomalainen palvelu

- Kilpailuttaa voi jo 850 €/kk tuloilla

- Kilpailutuksessa 18 pankkia

- Alma Median suomalainen palvelu

- Kilpailuttaa voi jo 850 €/kk tuloilla

- Kilpailutuksessa 18 pankkia

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk).

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4,19 - 20 %

- TV:stä tuttu lainan kilpailuttaja

- Suurimmat lainat jopa 70 000 €

- Kaikin puolin erinomainen valinta

- TV:stä tuttu lainan kilpailuttaja

- Suurimmat lainat jopa 70 000 €

- Kaikin puolin erinomainen valinta

- 20 vuoden ikäraja

- Vähintään 7200 € vuositulot

- Puhtaat luottotiedot

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,74% laskettuna lainasummalle 15 000 €, kun takaisinmaksuaika on 8 vuotta, tilinhoitomaksu 5 €, avausmaksu 35 € ja nimelliskorko 5,80%. Takaisinmaksettava summa on tällöin 19 294 €, eli 201 €/kk.

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:5,90 - 20 %

- Kilpailuttaa vain parhaat pankit (12 kpl)

- Täytä hakemus myös puhelimella

- Mahdollisuus matalaan korkoon

- Kilpailuttaa vain parhaat pankit (12 kpl)

- Täytä hakemus myös puhelimella

- Mahdollisuus matalaan korkoon

- Ikäraja 18 vuotta

- Vähimmäistulot 800 €/kk

- Suomalainen pankkitili ja henkilötunnus

Todellinen vuosikorko laskettuna 1 000 € luotolle 10 vuoden takaisinmaksuajalla on 16.87%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 1 000 € lainalle 16.56 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 1 987 €, joista kulujen osuus on 600 € ja korkojen osuus on 387 €.

Miksi paras lainojen yhdistäminen on löydettävissä avullamme?

Paras lainojen yhdistäminen edellyttää joustavaa ja edullista yhdistelylainaa.

Lainan-kilpailutus.fi ei ole lainantarjoaja tai lainanvälittäjä.

Tämä sivusto on puolueeton vertailusivusto, jonka tehtävä on auttaa sinua löytämään itsellesi sopivin laina lainojen yhdistämistä varten.

Puolueettomuutemme ansiosta voimme auttaa sinua onnistumaan parhaiten lainojen yhdistämisessä.

Jos ja kun halvin lainojen yhdistäminen löytyy avullamme, molemmat osapuolet voittavat.

Sinä saavutat maksimaaliset säästöt yhdistämällä lainat, ja me saamme uudelta luotonantajaltasi välityspalkkion toimintamme kulujen kattamiseksi.

Mitä lainojen yhdistäminen tarkoittaa?

Vanhojen lainojen yhdistäminen tarkoittaa kaikkien olemassa olevien luottojen keräämistä yhteen ja niiden maksamista pois yhdellä edullisella lainalla.

Jatkossa maksat vain yhtä lainaa, joten etenkin kalliiden lainojen yhdistäminen voi tuoda tullessaan merkittävät säästöt.

Säästät sitä enemmän, mitä edullisemmin yhdistät lainat. Kaikki alkaakin lainojen yhdistelyyn tarkoitetun lainan kilpailutuksesta.

Kilpailuttamisvaihetta ei tarvitse stressata etukäteen, sillä kokosimme alle selkeät ohjeet lainojen yhdistämistä suunnittelevalle.

Miten lainojen yhdistäminen tapahtuu?

Edullisin lainojen yhdistäminen valitaan kilpailuttamalla useiden eri pankkien tarjoukset.

Edullisin lainojen yhdistäminen valitaan kilpailuttamalla useiden eri pankkien tarjoukset.

Kun käytät lainankilpailutuspalvelua, sinun ei tarvitse lähettää hakemusta erikseen joka pankille.

Paras palvelu lainojen yhdistämiseen on Sortter. Olemme todenneet tämän lukuisilla testikerroillamme.

Sortterin vahvuuksia ovat esimerkiksi hyvä asiakaspalvelu ja selkeä lainahakemus. Yhdistät lainat näppärästi myös mobiilissa.

Voit hakea lainaa jopa 70 000 euroon asti ilman vakuuksia tai takaajia, ja tavoitat yhdellä hakemuksella useita koti- sekä ulkomaisia luotonantajia.

Täytä lainahakemus ja yhdistä lainat näin:

- Siirry tästä Sortterin hakemuslomakkeelle

- Valitse lainasumma ja toivottu laina-aika (1-20 vuotta)

- Täytä hakemus loppuun yhteys- ja tulotietojesi osalta

- Nyt lainahakemus lähtee Sortterin kaikille yhteistyökumppaneille (noin 20 pankkia ja rahoituslaitosta)

- Tarjoukset valmistuvat jo muutamassa minuutissa, mutta voit rauhassa vertailla niitä

- Valitse paras lainatarjous ja hyväksy se verkkopankkitunnuksillasi

- Nopeimmillaan saat lainan tilillesi vielä saman päivän aikana

- Käytä laina vanhojen luottojen takaisinmaksuun

- Jatkossa maksat vain yhtä lainaa

Palvelun käyttäminen ei maksa senttiäkään eikä sido sinua mihinkään. Jollet löydä sopivaa lainaa lainojen yhdistämiseen, voit vain sulkea selaimen.

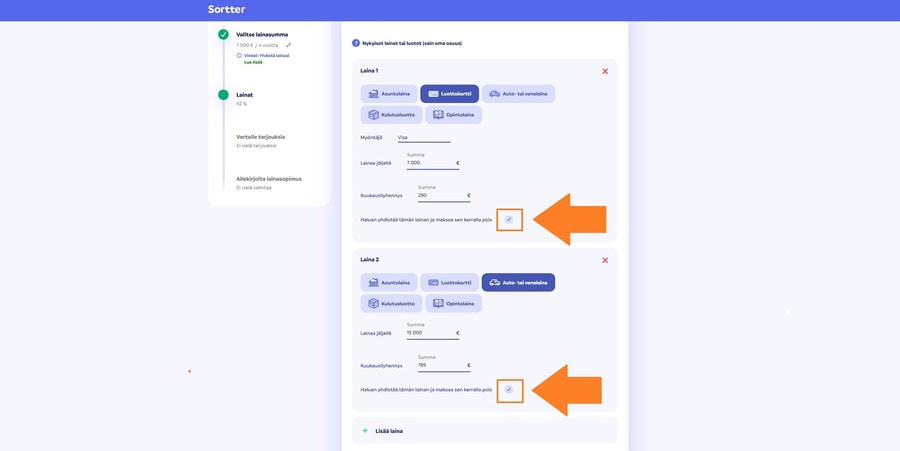

Sortterin hakemuksella on kaksi kohtaa, joihin toivomme sinun kiinnittävän erityistä huomiota.

Heti alussa sinulta tiedustellaan uuden lainan käyttötarkoitusta:

Valitse vaihtoehto “Olemassa olevien lainojen takaisinmaksu”, sillä muussa tapauksessa luotonantajat luulevat uuden lainan lisäävän velkataakkaasi. Sekaannuksen takia voit saada kielteisen luottopäätöksen.

Hakemuksen loppupuolella sinulta kysytään, millaisten lainojen yhdistämistä suunnittelet. Kohta näyttää tältä:

Täytä lainojen tiedot huolellisesti ja merkitse, mitkä kaikki lainat yhdistetään uudella lainalla.

Muutamat pankit lupaavat, että vanhat lainat maksetaan pois puolestasi.

Tavallisempaa on, että uudelleenrahoituslaina maksetaan tilillesi, minkä jälkeen maksat vanhat lainat pois itsenäisesti.

Lopputulos on molemmissa tapauksissa sama: jäljelle jää vain yksi laina. Velkasumma on sama, mutta kulut pienempiä.

Kuka voi yhdistää lainat yhdeksi lainaksi?

Voit yhdistää lainat yhdeksi suuremmaksi lainaksi, jos täytät lainanhakijan perusedellytykset.

Voit yhdistää lainat yhdeksi suuremmaksi lainaksi, jos täytät lainanhakijan perusedellytykset.

Hakijan perusvaatimukset:

- Täysi-ikäisyys

- Vakituinen osoite Suomessa

- Säännölliset palkka- tai eläketulot (myös tuet saatetaan hyväksyä)

Monilla luotonantajilla on tiukempia vaatimuksia, mutta niistä ei tarvitse välittää lainankilpailuttajaa käyttäessään.

Saat tarjouksen vain niiltä pankeilta, joiden kriteerit täytät.

Luottopäätökset syntyvät nopeasti, koska ne ovat nykyään usein algoritmien ja tekoälyn vastuulla.

Toisin sanoen, monet luotonantajat käyttävät automatisoitua päätöksentekoa tai pisteytystä luottopäätöksissä

Voit yhdistää lainat ilman takaajia tai vakuuksia vain, jos sinulla on puhtaat luottotiedot.

Artikkelin loppupuolella kerromme, miten lainojen yhdistäminen voi onnistua, jos sinulla on maksuhäiriömerkintä.

Onnistuuko lainojen yhdistäminen toisen henkilön kanssa?

Kyllä, voit yhdistää vanhat lainat yhteishakijan kanssa.

Rinnakkaishakijan kanssa lainojen yhdistäminen onnistuu jopa todennäköisemmin kuin yksin.

Toinen hakija lisää luotonantajien luottamusta lainan takaisinmaksuun, joten yhdessä voitte saada suuremman ja edullisemman järjestelylainan.

Toinen hakija parantaa lainansaantimahdollisuuksia etenkin:

- Työttömänä

- Hoitovapaalla

- Opiskelijana (ensisijainen laina opiskelijalle on toki opintolaina)

- Hiljattain aloittaneena yrittäjänä

- Ilman luottotietoja

Jos teille molemmille on kertynyt velkaa, voitte yhdistää kerralla molempien nykyiset lainat.

Yhteishakija voi olla puoliso tai esimerkiksi lähisukulainen.

Miten valita edullisin lainojen yhdistäminen?

Yhdistä lainat halvin vaihtoehto etusijalla, sillä näin voit säästää enemmän rahaa yhdistelylainan avulla.

Yhdistä lainat halvin vaihtoehto etusijalla, sillä näin voit säästää enemmän rahaa yhdistelylainan avulla.

Sortterin kautta voit saada lainan jo 4,00 % korolla.

Kuluttajaluotolle saa sopia enintään 15 % koron (+ korkolain mukainen viitekorko), ja muille vuotuisille luottokustannuksille laki on asettanut 150 euron leikkurin.

Taloudellinen tilanteesi vaikuttaa siihen, millainen lainan korko on.

Edullisemman koron saaminen edellyttää usein vakituista työsuhdetta, eikä lainojen yhdistäminen työttömänä ole muutenkaan ihan läpihuutojuttu.

Myös tulojen ja menojen suhde vaikuttaa siihen, millä korolla saat lainaa pankista velkojen maksuun.

Pelkkä korko ei kuitenkaan riitä edullisimman lainan löytämiseen.

Katso alta, miten edullisin lainojen yhdistäminen valitaan.

Todellinen vuosikorko

Todellinen vuosikorko huomioi lainan kaikki korot ja kulut, joita ovat:

- Yhdistelylainan korko

- Kuukausittain pulitettava tilinhoitomaksu

- Mahdollinen avausmaksu

Vertaile saamiasi tarjouksia sen mukaan, missä on edullisin todellinen vuosikorko.

Näin halvin lainojen yhdistäminen on suorastaan yllättävän helppo löytää.

Laina-aika

Yhdistä lainat pienin korko mielessä, mutta älä unohda laina-ajan vaikutusta.

Tyypillinen maksuaika on 1-15 vuotta. Pisimmillään takaisinmaksuaika voi olla jopa 20 vuotta.

Pitkä maksuaika tarkoittaa sitä, että lainassa on pienempi kuukausierä.

Pienen kuukausierän laina voi helpottaa taloustilannettasi.

Tämä on yksi syy sille, miksi myös oikeuslaitoksen Oikeus.fi-sivustolla suositellaan lainojen yhdistämistä.

Pitkä maksuaika kuitenkin kasvattaa lainan kokonaiskustannuksia.

Alla on yksi esimerkki siitä, miten laina-aika lisää lainanhoitokuluja:

| Lainaesimerkki | 5 vuotta | 10 vuotta | 15 vuotta |

|---|---|---|---|

| Lainasumma: | 10 000 € | 10 000 € | 10 000 € |

| Korko: | 7 % | 7 % | 7 % |

| Tilinhoitopalkkio: | 5 €/kk | 5 €/kk | 5 €/kk |

| Kuukausierä: | 203,95 € | 123,07 € | 97,97 € |

| Kokonaiskulut koko laina-ajalta: | 12 237,14 € | 14 769,00 € | 17 635,01 € |

Jos laina-aika on 5 eikä 15 vuotta, lainan kokonaiskustannuksissa säästää 5397,87 euroa.

Lyhin laina-aika ei ehkä ole mahdollinen, sillä tuossa vaihtoehdossa on 105,98 euroa suurempi kuukausierä kuin pisimmän maksuajan vaihtoehdossa.

Huomaathan, että pääset eroon veloista ja lainoista nopeammin tekemällä siihen ylimääräisiä lyhennyksiä.

Voit myös maksaa koko lainan kerralla pois, jos tilanteesi sen sallii.

Kuinka paljon halvin lainojen yhdistäminen tuo säästöä?

Kun yhdistät useita pieniä luottoja yhdeksi isommaksi lainaksi, toimenpiteesi voi tuoda merkittäviä säästöjä.

Yhdistämällä lainat voit säästää jopa satoja euroja kuukaudessa, koska:

- Isossa lainassa on pienempi korko kuin pienissä

- Tilinhoitomaksuja on enää yksi

- Rahat riittävät paremmin lyhennyksiin: ei enää muistutus- ja perintäkuluja

Se, paljonko säästät, riippuu tietenkin täysin tilanteestasi.

Joissain tapauksissa voit säästää “vain” parikymppiä kuukaudessa. Sekin on selvää rahaa, millä saa lisää pelivaraa omaan talouteen.

Alta löytyy kuvitteellinen esimerkki, mikä auttaa hahmottamaan paremmin sitä, paljonko kulutusluottojen yhdistäminen yhden lainan alle voi tuoda säästöä.

Vanhoja lainoja on tässä yhteensä 15 000 euron edestä:

| Kulutusluotto | Autolaina | Remonttilaina | |

|---|---|---|---|

| Lainapääoma | 3000 € | 8000 € | 4000 € |

| Lainan korko | 19 % | 9 % | 13 % |

| Tilinhoitomaksu | 3,5 € | 12,50 € | 5 € |

| Kuukausierä | 113,93 € | 268,14 € | 140,84 € |

| Kokonaiskustannukset 3 vuoden maksuajalla: | 4 101,37 € | 9 652,87 € | 5 070,27 |

Korkokuluja ja tilinhoitomaksuja peritään sen verran paljon, että yhteensä maksettavaksi on lankeamassa 18 824,51 euroa.

Yhteenlasketut maksuerät ovat 522,91 euroa per kuukausi.

Esimerkkivelallisellemme tarjotaan mahdollisuutta niputtaa nämä velat.

Lainasumma tai laina-aika eivät muutu, mutta korot ja kulut kutistuvat reilusti:

| Yhdistelylaina | Muutos edelliseen | |

|---|---|---|

| Lainasumma: | 15 000 € | Ei muutu |

| Laina-aika: | 3 vuotta | Ei muutu |

| Korko: | 5 % | Useita prosenttiyksiköitä |

| Tilinhoitopalkkio: | 5 €/kk | 16 € vähemmän |

| Avausmaksu: | 0 € | - |

| Todellinen vuosikorko: | 5,89 % | Useita prosenttiyksiköitä |

| Kuukausierä: | 449,56 €/kk | 73,35 € vähemmän |

| Kokonaiskulut 3 vuoden maksuajalla: | 16 364,28 € | 2460,23 € vähemmän |

Yhdistämisen jälkeen kuukausittaiset maksuerät ovat 73,35 euroa pienempiä, ja velan kokonaiskulut pienenevät 2460,23 eurolla.

Säästyneet rahat voi käyttää vaikka puskurirahaston rakentamiseen. Puskurirahaston avulla voi saada yllättävät kulut maksettua ilman luottokortti- tai muuta velkaa.

Kannattaako edullinen lainojen yhdistäminen?

Lainat kannattaa yhdistää halvimmalla mahdollisella tavalla.

Lainat kannattaa yhdistää halvimmalla mahdollisella tavalla.

Laske, kuinka paljon säästät, jos yhdistät lainat sinulle tarjotulla lainalla. Tartu tarjoukseen vain, jos säästät rahaa koko maksuaika huomioiden.

Silloin nykyisten lainojen yhdistäminen kannattaa aivan varmasti.

Alta löytyy perusteluja sille, miksi useiden luottojen yhdistely vain yhden lainan alle on niin kannattavaa.

Lainojen yhdistämisen hyvät puolet

Lainojen yhdistämisellä olevat plussat:

- Voit hakea lainaa 24/7 poistumatta kotoasi

- Voit yhdistellä lainoja aina 60 000 euroon saakka ja säästää paljon rahaa koroissa sekä kuluissa

- Oman talouden hallinta selkeytyy

- Vain yhden maksuerän maksaminen onnistuu helposti

- Taloustilanteesi vaikuttaa paremmalta (mikä voi auttaa asuntolainaneuvotteluissa)

On järkevää muistaa myös luottojen yhdistämiseen liittyvät varjopuolet. Otamme ne esille heti seuraavan otsikon alla.

Lainojen yhdistämisen huonot puolet

Miinuspuolet lainojen yhdistämisessä:

- Lainoja yhdistettäessä voi tulla valinneeksi liian tiukan maksuaikataulun

- Lainojen yhdistämisen helppous voi viedä huomion pois velkaantumisen syistä: voit esimerkiksi saada lainaa pelivelkoihin, mutta se ei välttämättä auta lopettamaan pelaamista

- Voi olla vaikea löytää pankkia, josta saisi tarvitsemaansa lainaa ilman tuloja

Molemmat edellä mainitut asiat voivat johtaa lisävelkaantumiseen.

Ethän siis viritä budjettia liian tiukaksi, jotta selviät arjestasi ilman uutta lainaa.

Lisäksi on hyvä miettiä sitä, miksi lainoja on päässyt kertymään, jotta velkakierre saataisiin kerralla poikki.

Miksi lainojen yhdistäminen ei onnistu?

Lainojen yhdistymisen onnistuminen ei ole takuuvarma asia.

Lainojen yhdistymisen onnistuminen ei ole takuuvarma asia.

Pankki voi antaa kielteisen luottopäätöksen.

Juuri tämän takia kannattaa käyttää kilpailuttajaa, koska siten tavoittaa yhdellä hakemuksella mahdollisimman monta eri luotonantajaa.

Vaikka osa kieltäytyisi antamasta lainaa, osa voi nähdä taloustilanteesi paremmassa valossa ja myöntää lainan. Vertaile tarjouksia, niin voit yhdistellä lainat pienimmän koron lainalla.

Todennäköisesti et saa tietää syytä sille, miksi lainojen yhdistäminen ei onnistu. Pankeilla ei näet FINEn mukaan ole velvollisuutta kertoa syytä.

Ne eivät välttämättä tiedä sitä itsekään, sillä lainapäätösten takana on usein algoritmi.

Algoritmi toimii ihmistä nopeammin, mutta lainapäätös ei välttämättä ole yhdenvertainen. Asian ongelmallisuutta on käsitellyt esimerkiksi Yuval Noah Harari kirjassaan 21 oppituntia maailman tilasta (2018).

Listasimme alle mahdollisia syitä sille, miksi et saa lainaa lainojen yhdistämiseen:

- Maksuhäiriömerkintä

- Liian pienet tai epäsäännölliset tulot haettuun lainasummaan nähden

- Tulojen ja menojen erotuksen ei katsota riittävän lainan takaisinmaksuun

- Hakemuksella on virheitä (tiedot tarkastetaan eri tietokannoista!)

- Ikäsi ei riitä

- Et ole asunut tarpeeksi pitkään Suomessa

- Tilitapahtumissasi on maksusuorituksia rahapeliyhtiöille tai perintätoimistoille

- Toimit toisen henkilön lainan takaajana

- Kyseinen luotonantaja on lopettanut luotonannon lopullisesti tai tilapäisesti

Alla olevista neuvoista voi olla apua, mikäli kaikki saamasi luottopäätökset olivat kielteisiä.

Miten onnistua lainojen yhdistämisessä, jos ei saa lainaa?

Näin parannat mahdollisuuksiasi lainojen yhdistämiseen:

- Etsi lainalle reaalivakuus

- Hae lainaa rinnakkaishakijan kanssa

- Hae pienempi summa, jotta voit maksaa pois edes osan veloista

- Säästä ja karsi kuluja tovi – lähetä uusi hakemus, kun taloudellinen tilanne on parempi

- Tee parhaasi luottotietojen palauttamiseksi

- Hae Takuusäätiön takaus järjestelylainalle (varaudu pitkään jonoon)

- Yhdistä lainasi hyvinvointialueelta haettavalla sosiaalisella luotolla

Kaksi viimeksi mainittua keinoa onnistuvat maksuhäiriömerkinnästä huolimatta. Myös yhteishakija ja reaalivakuus auttavat lainojen yhdistämisessä ilman luottotietoja.

Yhteenveto: Velkakierre seis yhdistämällä lainat

Tässä artikkelissa annettujen ohjeiden avulla on helppo yhdistää kalliit lainat.

Lainojen yhdistämisestä on paljon hyötyä.

Se katkaisee velkakierteen ja samalla oman talouden hallinnasta tulee helpompaa.

Yhdistä lainat, niin jatkossa rahaa jää muuhunkin.

Kannattaa kuitenkin muistaa, että lainapääoma ei häviä mihinkään yhdistelyn myötä.

Suunnittele taloutesi niin, että saat lainan maksettua, ja vältä uusia lainoja.

Usein kysytyt kysymykset

Alta löytyy usein kysyttyjä kysymyksiä lainojen yhdistämisestä ja niihin selvittämiämme vastauksia.

Millainen laina on paras lainojen yhdistämiseen?

Edulliseen lainojen yhdistämiseen tarkoitetut lainat voivat olla kertalainoja, jatkuvia lainoja eli joustoluottoja tai vertaislainoja toisilta yksityishenkilöiltä. Tärkeintä on saada yhdistettyä vanhat kulutusluotot mahdollisimman edullisesti. Kauttamme saat tietää, miten löydät edullisimman vaihtoehdon.

Millaisia kokemuksia lainojen yhdistämisestä löytyy?

Me kilpailutamme yhdistelylainoja työksemme. Samalla kuulemme kokemuksia lainojen yhdistämisestä. Nuo kokemukset ovat pääsääntöisesti positiivisia. Säästöt voit mitata parhaimmillaan tuhansissa euroissa. Myös meidän omat kokemukset luottokorttivelkojen ja pikavippien yhdistämisestä ovat hyviä.

Onko lainojen yhdistämiselle vaihtoehtoja?

Toinen tapa on velkojen vyörytys. Muita keinoja velkaongelmiin ovat uusien maksusuunnitelmien laatiminen, velkojen kohtuullistaminen, velkojen päästäminen ulosottoon ja yksityishenkilön velkajärjestelyyn hakeutuminen.

Onnistuuko lainojen yhdistäminen asuntolainaan?

Edullisin tapa lainojen yhdistämiseen voisi olla lainojen yhdistäminen asuntolainaan, mutta pääsääntöisesti asuntolainaan voi yhdistää vain tietynlaiset remonttilainat. Kannattaa kysyä omalta pankilta, mitkä kulutusluotot voisit yhdistää asuntolainaasi.

Onko halvin lainojen yhdistäminen mahdollista vain vakuuden kanssa?

Vakuus pienentää luotonantajan riskiä, eli voit saada halvemman lainan. Jos sinulla on tarjota lainalle reaalivakuus (vakuudeksi sopii esimerkiksi asunto), luottojen yhdistäminen toimii hieman eri tavalla. Aloita lähettämällä hakemus mahdollisimman moneen kivijalkapankkiin. Vertaile sitten tarjoukset ohjeillamme.

Milloin lainojen yhdistäminen ei kannata?

Lainojen yhdistäminen ei kannata, jos uusi laina on kokonaiskuluiltaan kalliimpi, laina-aika pitenee liikaa, velkaongelma johtuu jatkuvasta ylivelkaantumisesta tai talous- ja velkaneuvoja suosittelee jotain muuta ratkaisua.

Lähteet ja viitteet:

- Oikeus.fi: Velkojen järjestely

- Kilpailu- ja kuluttajavirasto: Luoton hinta

- Takuusäätiö: Takauksen ehdot

- FINE Vakuutus- ja rahoitusneuvonta: Luoton hakeminen