Viimeksi päivitetty 4.6.2026 Kirjoittanut Laura Nieminen

Etsimässä lainaa pitkällä maksuajalla?

Etsimässä lainaa pitkällä maksuajalla?

Lainaa pitkällä maksuajalla tarkoittaa käytännössä vakuudetonta kulutusluottoa, jonka takaisinmaksu ulottuu 1–15 vuoden ajalle. Suuremmilla summilla maksuaikaa voi saada jopa 20 vuotta.

Laina, jossa on pitkä takaisinmaksuaika ja sopivat ehdot juuri sinun tilanteeseesi, löytyy helpoiten kilpailutuspalvelun avulla.

Alle kokoamiemme kilpailutuspalveluiden avulla voit saada useita lainatarjouksia yhdellä hakemuksella ja valita niistä parhaan täysin ilmaiseksi ja ei-sitovasti.

Listan alla käymme läpi lainan ottamista ja eri laina-aikoja sekä mitä niissä kannattaa ottaa huomioon.

Täältä on mahdollista saada lainaa pitkällä maksuajalla kesäkuussa

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Todella hyvä kilpailuttaja

- Suomalainen yritys

- Kattava kilpailutus (19 pankkia)

- Todella hyvä kilpailuttaja

- Suomalainen yritys

- Kattava kilpailutus (19 pankkia)

- Ikäraja 18 vuotta

- Tuloja säännöllisesti

- Puhtaat luottotiedot

Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4,19 - 20 %

- Suosittu lainan kilpailutus

- Kilpailutuksessa 13 pankkia

- Helppo hakemuslomake ja nopea päätös

- Suosittu lainan kilpailutus

- Kilpailutuksessa 13 pankkia

- Helppo hakemuslomake ja nopea päätös

- Ikä vähintään 18 vuotta

- Suomalainen henkilöturvatunnus

- Suomalainen pankkitili

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Alma Median suomalainen palvelu

- Kilpailuttaa voi jo 850 €/kk tuloilla

- Kilpailutuksessa 18 pankkia

- Alma Median suomalainen palvelu

- Kilpailuttaa voi jo 850 €/kk tuloilla

- Kilpailutuksessa 18 pankkia

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk).

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:5,90 - 20 %

- Kilpailuttaa vain parhaat pankit (12 kpl)

- Täytä hakemus myös puhelimella

- Mahdollisuus matalaan korkoon

- Kilpailuttaa vain parhaat pankit (12 kpl)

- Täytä hakemus myös puhelimella

- Mahdollisuus matalaan korkoon

- Ikäraja 18 vuotta

- Vähimmäistulot 800 €/kk

- Suomalainen pankkitili ja henkilötunnus

Todellinen vuosikorko laskettuna 1 000 € luotolle 10 vuoden takaisinmaksuajalla on 16.87%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 1 000 € lainalle 16.56 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 1 987 €, joista kulujen osuus on 600 € ja korkojen osuus on 387 €.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Kokenut lainanvälittäjä

- Hyvät arvosanat Trustpilot-käyttäjiltä

- Lainaa voi hakea ilman pankkitunnuksia

- Kokenut lainanvälittäjä

- Hyvät arvosanat Trustpilot-käyttäjiltä

- Lainaa voi hakea ilman pankkitunnuksia

- Ikäraja 20 vuotta

- Ei maksuhäiriömerkintöjä

- Säännölliset tulot ja osoite Suomessa

Luoton ollessa 10 000€, 6v. laina-ajalla, on kuukausierä 183€. Tällöin luoton kokonaiskulut on 13 158€, nimelliskorko 9,50% ja todellinen vuosikorko 9,92% (sis. 0€ laskutuslisän ja avausmaksun 0€).

Mitä lainaa pitkällä maksuajalla tarkoittaa?

Pitkä maksuaika eroaa merkittävästi entisajan pikavipeistä, joiden laina-ajan pituus oli vain 7–30 päivää.

Nykyään puhutaan joustoluotoista ja kulutusluotoista, joissa takaisinmaksu jakautuu useille vuosille.

Vakuudettomissa lainoissa maksuaika vaihtelee tyypillisesti välillä 1–15 vuotta.

Esimerkiksi 10 000 euron lainan voi saada 7–10 vuodeksi ja 30 000 euron lainan 12–15 vuodeksi.

Joiltain pankeilta voit saada jopa 20 vuoden maksusuunnitelman hakiessasi lainaa pitkällä maksuajalla.

Pidempi laina-aika voidaan liittää sekä vakuudettomiin kulutusluottoihin että vakuudellisiin vaihtoehtoihin kuten asuntolainaan.

Tässä artikkelissa keskitymme ilman vakuuksia myönnettäviin lainoihin ja tällaisten lainojen kilpailutukseen.

Mitä pitkä maksuaika käytännössä tarkoittaa?

Pitkällä maksuajalla tarkoitetaan yleensä vähintään 3–5 vuoden ja enintään 15–20 vuoden takaisinmaksuaikaa.

Pitkällä maksuajalla tarkoitetaan yleensä vähintään 3–5 vuoden ja enintään 15–20 vuoden takaisinmaksuaikaa.

Konkreettisesti tämä voi tarkoittaa tällaisia lainoja:

- 5 000 euron laina 5 vuodeksi

- 20 000 euron laina 10 vuodeksi

- 30 000 euron laina 15 vuodeksi

Tavallinen kulutusluotto saa takaisinmaksuaikaa yleensä enintään 15 vuotta, joten erityisen pitkä laina-aika tarkoittaa käytännössä 15 vuotta pidempiä takaisinmaksusuunnitelmia.

Oikein pitkä maksuaika voi kestää jopa 20 vuotta, mutta se nostaa lainan kokonaiskustannuksia ikävästi, koska korkoa kertyy pidempään.

Maksuaika sovitaan ennen lainan nostamista.

Sitä voidaan myöhemmin pidentää neuvottelemalla.

Aiemmin lainaneuvotteluissa saattoi kestää viikkoja. Nykyään voit vain mennä nettiin, valita sopivan takaisinmaksuajan ja saada lainan heti tilille.

Velan perusluonne ei kuitenkaan ole muuttunut: kaikki on maksettava takaisin korkoineen ja kuluineen.

Tyypillisimmät käyttötarkoitukset

Suomalaiset käyttävät pitkän maksuajan lainoja tyypillisesti seuraaviin tarkoituksiin:

- Laina auton hankintaan

- Keittiö- tai kylpyhuoneremontti

- Maksamattomien sähkölaskujen ja muiden velkojen yhdistäminen

- Isommat kodinkone- tai huonekaluostokset

Esimerkiksi 15 000 euron remonttilaina 8 vuodeksi tuottaa huomattavasti pienemmän kuukausierän kuin sama summa 3 vuodeksi.

Vastaavasti 8 000 euron autolaina 6 vuodeksi mahdollistaa hankinnan ilman kassavirtakriisiä.

Lyhyempi maksuaika sopii paremmin pienempiin ja “turhempiin” menoihin kuten lomamatkoihin.

Jos otat lainaa lomaan, takaisinmaksuaika kannattaa ottaa lyhyempänä, jotta et maksa lomamatkastasi korkoja vielä kymmenien vuosien päästä.

Isompiin välttämättömiin hankintoihin pidempi takaisinmaksuaika on usein perusteltu.

Edut ja haitat: onko pitkä maksuaika järkevä?

Pitkä laina aika jakaa mielipiteitä.

Pitkä laina aika jakaa mielipiteitä.

Sen sopivuus riippuu täysin henkilökohtaisesta tilanteesta.

Tähän ei siis ole olemassa yhtä oikeaa vastausta.

Katso alta sekä pitkän takaisinmaksuajan hyödyt että riskit ennen päätöstä.

Edut: Milloin pitkä maksuaika on hyvä idea?

Pitkästä laina-ajasta on hyötyä, jos tarvitset lainan pienellä kuukausierällä, sillä pitkä maksuaika pienentää kuukausierää.

Esimerkki:

| Laina summa 💰 | Korko 📈 | Laina-aika ⏳ | Kuukausierä 💸 | Kokonaiskorko 📊 |

|---|---|---|---|---|

| 10 000 € | 8 % | 3 vuotta | ~313 € | ~1 280 € |

| 10 000 € | 8 % | 8 vuotta | ~141 € | ~3 571 € |

Pitkä maksuaika lainassa voi tarjota joustavuutta arkeen, sillä pienemmät kuukausierät helpottavat talouden hallintaa.

Tämä on arvokasta erityisesti, jos tulot vaihtelevat. Tämä on tyypillistä esimerkiksi yrittäjille tai määräaikaisissa työsuhteissa oleville.

Pitkä laina-aika voi olla erityisen hyödyllinen suurten lainasummien kohdalla, jolloin kuukausierät pysyvät hallittavina.

Pitkällä laina-ajalla lainanottaja voi sopeutua maksuihin paremmin, mikä voi vähentää taloudellista stressiä.

Lisäksi lainanottaja voi sijoittaa säästyneet rahat muihin tarpeisiin, kun kuukausierät pysyvät kohtuullisina pitkän takaisinmaksuajan ansiosta.

Monet lainanantajat sallivat ylimääräiset lyhennykset ilman lisäkuluja, mikä antaa lainanottajalle joustavuutta maksusuunnitelman hallinnassa.

Voit siis valita pidemmän ajan turvamarginaaliksi ja lyhentää lainaa nopeammin parempina kuukausina.

Haitat: Miksi liian pitkä maksuaika voi tulla kalliiksi?

Pitkä maksuaika voi nostaa lainan kokonaiskustannuksia merkittävästi, sillä lainasta maksetaan korkoa ja muita kuluja pidemmän ajanjakson ajan.

Esimerkiksi 2 000 euron lainassa, jossa on 16 % nimelliskorko ja 5 euron tilinhoitomaksu:

- 2 vuoden maksuajalla kokonaiskustannukset ovat 2 470,31 euroa

- 6 vuoden maksuajalla kokonaiskustannukset ovat 3 483,38 euroa

Esimerkin mukaisesti joutuisit maksamaan yli 1 000 euroa enemmän korkoja ja kuluja, jos valitsisit lainan pitkällä laina-ajalla.

Pitkään jatkuva velka voi myös rajoittaa tulevia valintoja, kuten asuntolainan saantia tai muuttoa.

Pitkällä maksuajalla lainalle kertyy paljon korkokuluja, joten on tärkeää tehdä realistinen takaisinmaksusuunnitelma. Jos taloudellinen tilanne sallii, ylimääräisiä lyhennyksiä kannattaa tehdä lainalle kertyvien korkojen vähentämiseksi.

Aina lainan takaisinmaksua ei voi tehdä nopeasti, koska kuukausierä nousisi liian suureksi.

On kuitenkin hyvä tiedostaa takaisinmaksun aika.

Monesti velka “unohtuu taustalle”, ja sitä saattaa tulla ottaneeksi lisää lainaa.

Millaisia maksuaikoja on tarjolla?

Pitkällä maksuajalla varustettuja lainoja tarjoavat Suomessa useat pankit ja rahoituslaitokset.

Niiden takaisinmaksuajat vaihtelevat tyypillisesti 1–20 vuoden välillä.

Laina-aika riippuu summasta:

| Lainasumma 💰 | Tyypillinen laina-aika ⏳ |

|---|---|

| 1 000–5 000 € | 3–5 vuotta |

| 5 000–30 000 € | 7–12 vuotta |

| Yli 30 000 € | 15–20 vuotta |

Laina-aikaa valitessa kannattaa huomioida myös oma taloustilanne.

Lyhyt vs. pitkä maksuaika

Lyhyt maksuaika (1–3 vuotta) sopii:

Lyhyt maksuaika (1–3 vuotta) sopii:

- Vakaisiin tuloihin

- Pienempiin summiin

- Kun haluat minimoida korot ja kulut

Pitkä maksuaika (7–15 vuotta) sopii:

- Suurempiin summiin

- Epävakaisiin tuloihin

- Kun tarvitset liikkumavaraa budjetissa

Lainalaskurit auttavat hahmottamaan maksuajan vaikutusta lainan kokonaiskustannuksiin.

Nyrkkisääntö: kuukausierä mielellään alle 15–20 % nettotuloista.

Useimmat pankit ja rahoitusyhtiöt sallivat ylimääräiset lyhennykset, jolloin voit valita aluksi pidemmän ajan ja lyhentää lainaa nopeammin sitten, kun rahaa on enemmän käytettävissä.

Miten hakea lainaa pitkällä maksuajalla?

Lainanhakuprosessi on nykyään täysin digitaalinen.

Näin voit hakea lainaa pitkällä maksuajalla:

- Valitse lainankilpailuttaja, jonka kautta saa lainaa pitkällä maksuajalla

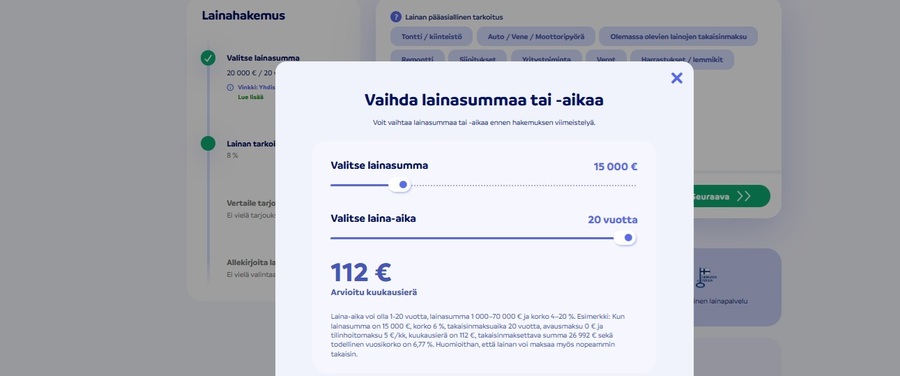

- Syötä lainasumma (500–70 000 euroa) ja laina-aika (1–20 vuotta)

- Täytä hakemus loppuun verkossa (lisää yhteystiedot ja tiedot tuloista sekä menoista)

- Tunnistaudu tarvittaessa pankkitunnuksilla

- Nyt lainankilpailuttaja toimittaa hakemuksen useille pankeille ja rahoitusyhtiöille

- Saat kaikki lainapäätökset saman päivän aikana

- Valitse paras laina pitkällä maksuajalla ja allekirjoita lainasopimus pankkitunnuksilla

- Saat rahat tilille 1–3 pankkipäivässä

Yksittäisten pankkien kiertelyn sijaan lainojen kilpailutuspalvelut ovat käytännöllisiä lainatarjousten vertailussa. Yksi hakemus tuottaa useita tarjouksia, eikä koko hommasta tarvitse maksaa mitään.

Jos sopivaa lainaa ei löydy, voit unohtaa koko jutun, sillä lainatarjousten pyytäminen ei velvoita ottamaan lainaa.

Mitkä ovat pitkän maksuajan lainan hakemisen ehdot?

Vakuudettomat lainat eivät vaadi reaalivakuuksia, mutta edellyttävät hyvää maksukykyä ja luottotietoja.

Vakuudettomat lainat eivät vaadi reaalivakuuksia, mutta edellyttävät hyvää maksukykyä ja luottotietoja.

Tyypilliset vaatimukset pitkän laina-ajan lainalle:

- Lainan hakijan tulee olla vähintään 18-vuotias (joillain toimijoilla on myös yläikäraja)

- Lainan hakemiseen tarvitaan suomalainen pankkitili ja puhelinnumero

- Hakijan on oltava vakituisesti Suomessa asuva yksityishenkilö

- Hakijan on osoitettava säännölliset tulot, kuten palkka tai eläke (minimitulot yleensä vähintään 850 €/kk)

- Hyvä maksukyky ja puhtaat luottotiedot ovat usein välttämättömiä lainan saamiseksi

Lainanantajat tarkistavat hakijan luottotiedot.

Aiemmat maksuhäiriöt voivat vaikeuttaa lainan saamista, nostaa lainan korkoa tai johtaa tarpeeseen etsiä lainalle vakuus/rinnakkaishakija.

Positiivinen luottotietorekisteri näyttää hakijan aiemmat velat. Velkaantumisaste vaikuttaa siihen, paljonko ja kuinka pitkällä maksuajalla lainaa voidaan myöntää.

Mistä lainaa pitkällä maksuajalla saa?

Lainaa pitkällä maksuajalla tarjoavat:

- Perinteiset pankit

- Koti- ja ulkomaiset nettipankit

- Rahoitusyhtiöt

- Vertaislainanvälittäjät

Lainanvälittäjät toimivat niin, että yksi hakemus tuottaa useita tarjouksia.

Lainan kilpailutuspalvelu on aina maksuton hakijalle.

Vertaile vaihtoehtoja: Korko, kulut ja laina-aika

Pitkässä lainassa pienikin korkoero voi kasvattaa kokonaiskustannuksia tuhansilla euroilla.

Lainan kilpailuttaminen on tärkeää, sillä se auttaa löytämään edullisimmat lainatarjoukset ja vertailemaan eri lainojen ehtoja.

Netistä löytyviä Uno Laina kokemuksia lähteinä käyttäen voimme todeta, että tuo lainankilpailuttaja tekee vertailusta erittäin helppoa.

Lainojen vertailussa huomioi:

- Nimelliskorko ja todellinen vuosikorko

- Tilinhoito- ja laskutuskulut

- Avausmaksut ja muut sopimuskulut

Yleinen korkotaso on yksi asia, mikä vaikuttaa laina-ajan pituuden valintaan. Mitä korkeammat korot, sitä kalliimmaksi pitkän laina-ajan laina tulee.

Korkojen muutoksia voi seurata Kauppalehden sivustolla.

Edullisin laina on aina se, jossa on matalin todellinen vuosikorko ja mahdollisimman lyhyt laina-aika.

Lyhyt laina-aika voi tarkoittaa taloudellista tiukkaa ajanjaksoa, mutta sitten kun laina on maksettu pois, taloudellinen tilanne on vakaampi ja mahdollisuudet uusiin sijoituksiin parempia.

Korot ja kulut pitkällä maksuajalla

Nimelliskorko kertoo vain koron, todellinen vuosikorko sisältää myös muut kulut.

Nimelliskorko kertoo vain koron, todellinen vuosikorko sisältää myös muut kulut.

Pitkässä lainassa todellinen vuosikorko antaa paremman kuvan kustannuksista.

Lainan korko voi vaihdella 4,0–20,0 % välillä ja se on määritelty laissa.

Esimerkki: 15 000 euron laina, nimelliskorko 8 %, tilinhoitomaksu 5 €/kk, 10 vuoden laina-aika.

Kokonaiskulut voivat nousta yli 7 000 euroon pelkissä koroissa ja maksuissa, jos lainalle halutaan pitkä takaisinmaksuaika.

Hoitokulut korostuvat erityisesti, kun laina-aika on pitkä ja summa pieni.

Takaisinmaksurytmi, lyhennystapa ja lyhennysvapaat

Eri lyhennystavat käyttäytyvät eri tavoin:

- Annuiteetti: Tasainen erä, korko-osuus suurempi alussa

- Tasalyhennys: Lyhennys vakio, kokonaiserä laskee koko ajan

- Kiinteä tasaerä: Erä pysyy samana koko laina-ajan

Lyhennysvapaat kuukaudet (joita saa tyypillisesti 3–6 kk) nostavat kokonaiskustannuksia.

Pidä ne varautumiskeinona poikkeustilanteisiin, älä jatkuvana käytäntönä.

Poikkeustilanteen voi muodostaa vaikkapa tarve maksaa uuden asunnon takuuvuokra. Jos saat säästettyä summan lyhennysvapaan avulla, et tarvitse lainaa takuuvuokraan.

Lainan takaisinmaksu ja laina-ajan muuttaminen

Takaisinmaksusuunnitelman tekeminen on tärkeää, jotta lainanottaja voi suunnitella tulevaisuutta ja välttää maksuvaikeuksia.

Selvitä takaisinmaksukykysi realistisesti jo ennen lainan nostamista ja pyri valitsemaan lainalle sopivin takaisinmaksuaika.

Muista, että pitkä maksuaika ei ole lukittu ikuisesti.

Useimmat luotonantajat sallivat laina-ajan pidentämisen tai lyhentämisen aina tarpeen mukaan.

Takaisinmaksusuunnitelma käytännössä

Sopivan laina-ajan valinta riippuu lainasummasta, korosta ja omasta kuukausibudjetista.

Sopivan laina-ajan valinta riippuu lainasummasta, korosta ja omasta kuukausibudjetista.

Hyvä nyrkkisääntö on, että lainan kuukausierä ei saisi ylittää 15–20 % nettokuukausituloista.

Asuntolainaan sovelletaan Heidi Pöyhösen pro gradu -tutkielman mukaan eri sääntöä: asuntovelallisen nettokuukausituloista ei saisi mennä lainanhoitokuluihin enempää kuin noin 40 %.

Käytännön vinkit:

- Rakenna 1–3 kuukauden vararahasto (1 000–3 000 €) ennen pitkää lainaa

- Kirjaa velat ylös: summa, korko, kuukausierä, loppumispäivä

- Priorisoi kalleimmat velat eli pyri maksamaan ne ensin takaisin

Suosittelemiemme lainankilpailuttajien kautta voit hakea myös yhdistelylainaa kalliiden luottojen yhdistämiseen.

Myöhästymismaksut, viivästyskorot ja luottotietojen merkinnät

Jos eräpäivä ylittyy, siitä seuraa:

- Maksumuistutus (ja esimerkiksi 5 € muistutusmaksu)

- Viivästyskorko (viivästyskorkoa aletaan periä heti eräpäivän jälkeisestä päivästä lukien)

- Toistuvat laiminlyönnit → perintä → maksuhäiriömerkintä → ulosotto

Ota yhteyttä luotonantajaan heti, jos maksukyky heikkenee.

Usein maksusuunnitelmaa voidaan muuttaa ennen kuin asia siirtyy perintään.

Pienen kuukausierän valitseminen alusta asti voi olla paras vaihtoehto jatkuvan “tulipalojen sammuttamisen” sijaan.

Yhteenveto

Luotonantajilta voi saada vakuudettomalle lainalle takaisinmaksuaikaa jopa 15–20 vuotta. Vakuudellisen lainan laina-aika voi olla pidempi.

Pisin maksuaika asuntolainalle on nykyään peräti 40 vuotta.

Pieniä lainoja (alle 5 000 euroa) harvoin kannattaa ottaa yli 8 vuodeksi.

Pitkä maksuaika on perusteltu, kun kyseessä on suuri summa, pidempi investointi tai hakija, jolla on epäsäännölliset tulot.

Laina pitkällä maksuajalla on validi vaihtoehto myös silloin, kun on tarvetta saada laina pienillä tuloilla.

Lyhyempi laina-aika on kokonaiskustannuksiltaan halvempi, mutta muista tarkastaa, onko kuukausierä realistinen.

Optimaalinen laina-aika on riittävän pitkä, muttei pisin mahdollinen.

Eli paras takaisinmaksuaika on sellainen, jonka ansiosta kuukausierä sopii budjettiin ilman, että lainan kokonaiskulut karkaavat käsistä.

Kilpailuta lainat ennen lopullista päätöstä. Eri pankit tarjoavat eri korkoja ja maksuaikoja samalle hakijalle.

Tässä parhaat palvelut, joiden avulla pääset vertaamaan eri pankkien lainoja jopa 20 vuoden mittaisilla laina-ajoilla:

Usein kysytyt kysymykset

Seuraavaksi vastaamme usein kysyttyihin kysymyksiin lainasta pitkällä maksuajalla.

Kuinka pitkällä maksuajalla voin saada lainaa?

Vakuudettomissa kulutusluotoissa tyypillinen laina-aika on 1–15 vuotta, joillakin toimijoilla enimmillään jopa 20 vuotta. Kilpailuttamalla lainat löydät kulloinkin markkinoilla olevat vaihtoehdot. Maksuaika riippuu myös haettavasta summasta ja omasta maksukyvystä.

Voinko maksaa lainan takaisin etuajassa?

Useimmat luotonantajat sallivat ennenaikaisen takaisinmaksun ilman lisäkuluja ja loputkin pienellä lisäkululla. Tämä kannattaa tarkistaa sopimuksesta ennen allekirjoitusta. Nopea takaisinmaksu säästää korkokuluissa merkittävästi.

Onko pitkä maksuaika aina huonompi kuin lyhyt?

Ei aina. Lyhyempi aika on yleensä halvempi, mutta jos kuukausierä käy liian raskaaksi, maksuhäiriöriski kasvaa. Turvallisin on tasapaino kustannusten ja maksuvaran välillä. Mieti, mikä kuukausierä sopii realistisesti budjettiisi.

Voinko saada lainaa pitkällä maksuajalla, jos minulla on ollut aiempia maksuvaikeuksia?

Yksittäiset maksuviiveet eivät välttämättä estä lainaa, mutta maksuhäiriömerkinnät vaikeuttavat vakuudettomien lainojen saamista huomattavasti. Tällöin mahdollisia vaihtoehtoja voivat olla vakuudelliset lainat tai takauksella haettavat lainat. Luottotiedot tarkistetaan aina hakemuksen yhteydessä.

Kannattaako laina-aikaa muuttaa kesken sopimuskauden?

Laina-ajan pidentäminen pienentää kuukausierää, mutta kasvattaa kokonaiskorkoja. Lyhentäminen tekee päinvastoin: pienemmät kokonaiskulut, suurempi kuukausierä. Muutoksista on aina sovittava suoraan luotonantajan kanssa ja ne voivat sisältää pieniä käsittelykuluja.

Milloin ei kannata ottaa lainaa pitkällä takaisinmaksuajalla?

Pitkä takaisinmaksuaika ei kannata, jos korko on korkea, kuukausierän pienuus houkuttelee sivuuttamaan kokonaiskulut tai jos laina ei ole ehdottoman tarpeellinen. Mitään lainaa ei kannata ottaa, ellei se ole perusteltua .

Miksi monet ottavat lainaa pitkällä maksuajalla?

Monet ottavat lainaa pitkällä maksuajalla, koska kuukausierä on pienempi ja helpompi sovittaa omaan budjettiin. Haittana on, että lainan kokonaiskustannukset kasvavat, koska korkoa maksetaan pidemmältä ajalta.

Miksi ylipitkää maksuaikaa pitää varoa?

Ylipitkää maksuaikaa pitää varoa, koska vaikka kuukausierä pienenee, lainasta tulee kokonaisuudessaan kalliimpi. Korkoa ja kuluja kertyy pidempään, ja velka voi rasittaa taloutta vuosiksi.

Lähteet ja liitteet:

- Kauppalehti: Korot

- Heidi Pöyhösen pro gradu -tutkielma: Luotonantajan vastuu asuntolainan myöntämisessä

- Oikeus.fi: Velkojen perintä

- Ilta-Sanomat: Asuntolainan voi saada pian 40 vuodeksi