Viimeksi päivitetty 1.6.2026 Kirjoittanut Laura Nieminen

Kiinteä korko tarjoaa vaihtoehdon, jossa korko pysyy samana sovitun ajan riippumatta markkinoiden liikkeistä.

Kiinteä korko tarjoaa vaihtoehdon, jossa korko pysyy samana sovitun ajan riippumatta markkinoiden liikkeistä.

Vuosien 2022–2024 korkopiikki opetti monille, mitä markkinakorkojen nopea nousu tarkoittaa käytännössä, kun vaihtuvakorkoisten lainojen kuukausierät kasvoivat merkittävästi ja monen talous kiristyi.

Alle listaamiemme palveluiden avulla voit kilpailuttaa useita pankkeja ja rahoituslaitoksia yhdellä hakemuksella.

Lainojen kilpailutus auttaa sinua löytämään lainalle halvimman kiinteän koron. Hakemus ei maksa mitään eikä sido sinua ottamaan lainaa.

Alempana tässä artikkelissa käymme läpi, mitä tarkoittaa ottaa lainaa kiinteällä korolla, miten kiinteä korko eroaa vaihtuvasta korosta ja mitkä ovat kiinteän koron hyödyt sekä riskit.

Hae lainaa kiinteällä korolla täältä kesäkuussa

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Todella hyvä kilpailuttaja

- Suomalainen yritys

- Kattava kilpailutus (19 pankkia)

- Todella hyvä kilpailuttaja

- Suomalainen yritys

- Kattava kilpailutus (19 pankkia)

- Ikäraja 18 vuotta

- Tuloja säännöllisesti

- Puhtaat luottotiedot

Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4,19 - 20 %

- Suosittu lainan kilpailutus

- Kilpailutuksessa 13 pankkia

- Helppo hakemuslomake ja nopea päätös

- Suosittu lainan kilpailutus

- Kilpailutuksessa 13 pankkia

- Helppo hakemuslomake ja nopea päätös

- Ikä vähintään 18 vuotta

- Suomalainen henkilöturvatunnus

- Suomalainen pankkitili

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Alma Median suomalainen palvelu

- Kilpailuttaa voi jo 850 €/kk tuloilla

- Kilpailutuksessa 18 pankkia

- Alma Median suomalainen palvelu

- Kilpailuttaa voi jo 850 €/kk tuloilla

- Kilpailutuksessa 18 pankkia

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk).

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:5,90 - 20 %

- Kilpailuttaa vain parhaat pankit (12 kpl)

- Täytä hakemus myös puhelimella

- Mahdollisuus matalaan korkoon

- Kilpailuttaa vain parhaat pankit (12 kpl)

- Täytä hakemus myös puhelimella

- Mahdollisuus matalaan korkoon

- Ikäraja 18 vuotta

- Vähimmäistulot 800 €/kk

- Suomalainen pankkitili ja henkilötunnus

Todellinen vuosikorko laskettuna 1 000 € luotolle 10 vuoden takaisinmaksuajalla on 16.87%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 1 000 € lainalle 16.56 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 1 987 €, joista kulujen osuus on 600 € ja korkojen osuus on 387 €.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Kokenut lainanvälittäjä

- Hyvät arvosanat Trustpilot-käyttäjiltä

- Lainaa voi hakea ilman pankkitunnuksia

- Kokenut lainanvälittäjä

- Hyvät arvosanat Trustpilot-käyttäjiltä

- Lainaa voi hakea ilman pankkitunnuksia

- Ikäraja 20 vuotta

- Ei maksuhäiriömerkintöjä

- Säännölliset tulot ja osoite Suomessa

Luoton ollessa 10 000€, 6v. laina-ajalla, on kuukausierä 183€. Tällöin luoton kokonaiskulut on 13 158€, nimelliskorko 9,50% ja todellinen vuosikorko 9,92% (sis. 0€ laskutuslisän ja avausmaksun 0€).

Mitä lainaa kiinteällä korolla tarkoittaa?

2020-luvun korkoheilahtelut ovat tehneet kiinteästä korosta erityisen ajankohtaisen vaihtoehdon.

Kun Euroopan keskuspankki nosti ohjauskorkojaan vuosina 2022–2024, vaihtuvakorkoiset lainat kallistuivat nopeasti ja monet lainanottajat alkoivat etsiä turvallisempaa vaihtoehtoa.

Kiinteä korko tarkoittaa, että lainasi korko pysyy samana koko sovitun korkojakson ajan.

Tämä erottaa kiinteäkorkoisen lainan vaihtuvakorkoisista, jotka seuraavat viitekorkoja, kuten 12 kuukauden euriboria.

Tärkeimmät huomioitavat asiat:

- Kiinteä korko voidaan määrittää yleensä 3, 5 tai 10 vuodeksi, ja se voidaan valita sekä uuteen että vanhaan lainaan

- Pitkä kiinteä korko voi olla jopa 25 vuotta kestävä sopimus, jota tarjotaan lähinnä asuntolaina-asiakkaille

- Kuukausierä pysyy samana koko kiinteäkorkoisen jakson ajan, mikä tekee budjetoinnista helppoa

- Kiinteä korko toimii eräänlaisena korkovakuutuksena, joka vähentää lainanottajan huolta ja riskiä korkojen noususta

Voit vertailla useiden pankkien ja rahoitusyhtiöiden kiinteäkorkoisia tarjouksia yhdellä hakemuksella, kun käytät apuna lainankilpailuttajaa.

Lainankilpailuttajan avulla saat jo parissa minuutissa tietää (ilmaiseksi ja ilman lainanottopakkoa), mistä pankista saat parhaan kiinteän koron lainallesi.

Tämä on suurin hyöty, minkä saat kilpailuttamalla lainat.

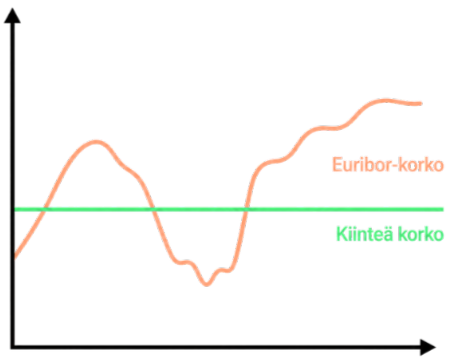

Kiinteä korko vs. vaihtuva korko?

Vaihtuva korko perustuu viitekorkoon (esimerkiksi 12 kuukauden euribor) ja siihen lisättävään asiakaskohtaiseen marginaaliin.

Vaihtuvakorkoiset lainat seuraavat jatkuvasti korkoympäristöä.

Kun viitekorot laskevat, lainan kuukausierät pienenevät. Silloin kun viitekorot nousevat, lainan kuukausierät kasvavat.

Kiinteäkorkoisessa lainassa korko pysyy samalla tasolla tietyn pituisen jakson ajan. Tuona aikana lainan kuukausierät eivät muutu.

Kuvitellaan tilanne, jossa sinulla on esimerkiksi 180 000 € asuntolaina ja 25 vuoden laina-aika.

Alla hahmoteltu tilanne, jossa viitekorko nousee 1 prosentista 4 prosenttiin:

| Korkotyyppi | Lähtökorko | Korko nousun jälkeen | Kuukausierän muutos |

|---|---|---|---|

| Vaihtuva (12 kk euribor + 0,7 % marginaali) | ~1,7 % | ~4,7 % | +350–400 €/kk |

| Kiinteä 3,5 % | 3,5 % | 3,5 % | 0 €/kk |

Muiden lainamallien maksuerä tai laina-aika voi muuttua koron vaihdellessa. Kiinteällä korolla kuukausieräsi pysyy ennallaan, vaikka markkinakorot nousisivat rajusti.

Kiinteä korko poistaa korkojen nousuriskin kokonaan sovitulta jaksolta. Toisaalta et hyödy mahdollisesta korkojen laskusta jakson aikana.

Kiinteä korko on usein hieman muita vaihtoehtoja kalliimpi, koska pankki hinnoittelee mukaan korkoriskin.

Kannattaako lainaan ottaa kiinteä korko?

Tähän ei ole yhtä oikeaa vastausta. Päätös riippuu omasta taloudesta, riskinsietokyvystä ja laina-ajan pituudesta.

Tähän ei ole yhtä oikeaa vastausta. Päätös riippuu omasta taloudesta, riskinsietokyvystä ja laina-ajan pituudesta.

Kiinteä korko voi olla järkevä valinta, jos haluat varmistaa, ettei korko elä markkinatilanteen mukana.

Kiinteä korko voi olla hyvä ratkaisu esimerkiksi:

- Ruuhkavuosina lapsiperheille, joilla on suuri asuntolaina ja rajalliset puskurit

- Vakituisen asunnon omistajille, joiden tulot ovat tasaiset mutta korkeintaan kohtuulliset

- Lainanottajille, jotka haluavat varmuutta ja stressitöntä taloudenhallintaa

- Henkilöille, jotka lähestyvät eläkeikää ja haluavat ennakoitavat kulut, kuten lainan pienellä kuukausierällä

Vaihtuva korko voi olla lähtökohtaisesti edullisempi:

- Lyhyillä laina-ajoilla (2–5 vuotta), joissa korkosuojan kustannus ylittää hyödyn

- Tilanteissa, joissa korkojen odotetaan laskevan lähitulevaisuudessa

- Lainanottajille, joilla on vahva puskurisäästö ja kyky kestää maksuerien nousua

- Heille, jotka suunnittelevat merkittäviä ylimääräisiä lyhennyksiä

- Sijoittajille, jotka voivat joka tapauksessa vähentää korot verotuksessa

Lainahakemuksen avulla voit vertailla kiinteän ja vaihtuvan koron kokonaiskustannuksia ennen lopullista päätöstä. Näin näet euromääräiset erot omalla lainasummallasi.

Hyödyt, joita kiinteä korko tarjoaa lainanottajalle

Vaihtuvakorkoiset lainat voivat kallistua nopeasti.

Vaihtuvakorkoiset lainat voivat kallistua nopeasti.

Jos talous on jo valmiiksi tiukilla, lainan kuukausierän kasvaminen jopa kymmenillä euroilla voi tuntua katastrofaaliselta.

Kiinteä korko tarjoaa turvallisuutta ja ennustettavuutta erityisesti epävarmoina talousaikoina.

Kun kuukausierä on sama joka kuukausi, on helpompi budjetoida ja suunnitella omaa taloutta.

Kiinteän koron avulla lainanottaja voi nukkua yöunensa paremmin varmana siitä, että korkojen nousu ei pääse yllättämään.

Kiinteä korko mahdollistaa myös säästämisen, sijoittamisen sekä esimerkiksi remonttien maksaminen laina-aikana. Niihin on mahdollista panostaa, kun ei joudu varautumaan äkisti kasvaviin lainanhoitokuluihin.

Riskit ja haittapuolet: milloin kiinteä korko ei ole paras ratkaisu?

Kiinteällä korolla on myös kustannuksia ja rajoitteita, jotka pitää ymmärtää etukäteen.

Kiinteäkorkoinen laina on usein jäykempi sopimus kuin vaihtuvakorkoinen laina.

Kiinteä korko on alussa usein hiukan kalliimpi kuin vaihtuva, koska pankki hinnoittelee mukaan korkoriskin. Maksat siis “vakuutusmaksua” varmuudesta.

Jos korot laskevat ja pysyvät pitkään matalina, kiinteäkorkoisen lainan ottaja voi maksaa pitkään merkittävästikin korkeampaa korkoa kuin vaihtuvakorkoisen lainan ottajat.

Kiinteään korkoon sidottuun lainaan voi liittyä sopimusehtojen mukainen korvaus pankille, jos laina maksetaan pois kesken jakson.

Käytännössä kyse on siitä, että asiakas korvaa pankille saamatta jääneet korkotuotot.

Tarkasta siis etukäteen, aiheuttaako ennenaikainen takaisinmaksu tai suurien ylimääräisten lyhennysten tekeminen kiinteäkorkoiseen lainaan lisäkuluja.

Konkreettiset miinukset:

- Korkeampi alkuperäinen korkotaso verrattuna vaihtuvakorkoiseen lainaan

- Et hyödy markkinakorkojen laskusta jakson aikana

- Ylimääräiset lyhennykset tai ennenaikainen takaisinmaksu voi aiheuttaa sopimussakon

- Kilpailutus ja lainan siirto toiseen pankkiin kesken jakson on hankalampaa

Kiinteä korko ei siis ole automaattisesti paras valinta kaikille.

Kiinteäkorkoinen laina on ennen kaikkea kompromissi turvan ja joustavuuden välillä.

Näin kiinteäkorkoinen laina toimii käytännössä

Perusperiaate on sama riippumatta siitä, haetaanko asuntolainaa, kulutusluottoa tai yhdistelylainaa.

Perusperiaate on sama riippumatta siitä, haetaanko asuntolainaa, kulutusluottoa tai yhdistelylainaa.

Kiinteä korko suojaa lainan korkokuluja, sillä korko pysyy samana sovitun ajan, vaikka markkinakorot nousisivat.

Koska korko ei vaihtele, maksat joka kuukausi pankille saman summan. Tämä tekee maksueristä täysin ennakoitavia sovitun jakson ajan.

Tiedät etukäteen myös sen, minä päivänä laina on maksettu pois kokonaisuudessaan. Halutessasi voit aikaistaa sitä tekemällä lainaan ylimääräisiä lyhennyksiä.

Kiinteäkorkoista lainaa voi hakea useilta, joskaan ei kaikilta, pankeilta.

Prosessi askel askeleelta:

- Hae lainaa ja valitse kiinteän koron pituus: tyypillisiä vaihtoehtoja ovat 3, 5, 10 tai jopa 20–25 vuotta

- Pankki antaa tarjouksen kiinteästä korosta: korko vahvistuu allekirjoitushetkellä

- Sovittu korko pysyy samana koko jakson ajan: myöskään kuukausierä ei muutu

- Jakson lopussa korko muuttuu vaihtuvaksi: halutessasi voit sopia uuden kiinteän jakson

Ero muuttuvaan korkoon verrattuna:

| Ominaisuus | Kiinteä korko 🔒 | Muuttuva korko 📉 |

|---|---|---|

| Korkotaso | Sama koko jakson ajan | Vaihtelee markkinoiden mukaan |

| Ennustettavuus | Korkea | Vaihtelee |

| Hyöty korkojen laskiessa | Ei | Kyllä |

| Riski korkojen noustessa | Ei sovitulla jaksolla | Kyllä |

Halutessasi voit myös jakaa lainasi osiin esimerkiksi niin, että saat puolet laina-ajasta kiinteällä korolla ja puolet vaihtuvalla. Tämä mahdollistaa riskin hajauttamisen.

Kiinteä korko asuntolainassa

Tyypillinen asuntolaina on kooltaan 150 000–250 000 euroa ja sen takaisinmaksuaika on 20–30 vuotta. Näin pitkässä lainassa kiinteän koron merkitys korostuu erityisesti.

Tyypillinen asuntolaina on kooltaan 150 000–250 000 euroa ja sen takaisinmaksuaika on 20–30 vuotta. Näin pitkässä lainassa kiinteän koron merkitys korostuu erityisesti.

Asuntolainan kiinteä korko auttaa erityisesti silloin, kun asumiskulut vievät suuren osan kuukausituloista ja talouden puskuri on rajallinen.

Kun tiedät tarkalleen, paljonko asuntolainasi maksaa joka kuukausi, voit suunnitella muut menot tarkemmin.

Käytännön huomioita asuntolainaan:

- Jotkin pankit Suomessa tarjoavat pitkiä kiinteitä korkoja jopa 20–25 vuodeksi

- Kiinteä korko tarjoaa lainanhakijalle ennakoitavuutta, sillä lainan kuukausierät pysyvät samoina sovitun ajan

- Voit myös suojata asuntolainasi osittain: esimerkiksi 60 % lainasta kiinteällä korolla ja loput vaihtuvalla

- Osittainen kiinteä korko tarjoaa kompromissin turvan ja joustavuuden välillä

Esimerkiksi 200 000 euron asuntolainaan 10 vuodeksi sovittu kiinteä 2,5 % korko tarkoittaa, että korkokustannukset ensimmäisen kymmenen vuoden ajalta ovat täysin ennustettavat.

Korkojakson jälkeen voit neuvotella uuden kiinteän jakson tai siirtyä vaihtuvaan korkoon.

Vaihtuvakorkoinen laina ei välttämättä ole huono ratkaisu.

Taloustaidon mukaan lyhyisiin euriboreihin sidotut asuntolainat ovat historiallisesti olleet velallisille edullisimpia.

Kiinteä korko kulutusluotoissa ja yhdistelylainoissa

Kulutusluotoissa kiinteä korko on tavallisempi kuin vaihtuva.

Kulutusluottojen korot voidaan sitoa joko euriboriin tai primeen. Viitekoron päälle tulee pankin oma marginaali.

Todellinen vuosikorko helpottaa lainojen vertailua, sillä se pitää sisällään lainan kaikki kulut.

Markkinoilla on myös useita kiinteäkorkoisia kulutusluottoja ja yhdistelylainoja.

Vanhat luottokortti- ja osamaksuvelat (joiden korko voi olla yli 15 %) voidaan yhdeksi kiinteäkorkoiseksi lainaksi, jonka korko on 7–10 %. Näin kuukausierä ja kokonaiskulut pienenevät merkittävästi.

Kuinka pitkä kiinteä korkojakso kannattaa valita?

Suomessa tarjolla on tyypillisesti 3, 5, 7, 10, 15 ja 20–25 vuoden kiinteitä korkoja pankista riippuen.

Suomessa tarjolla on tyypillisesti 3, 5, 7, 10, 15 ja 20–25 vuoden kiinteitä korkoja pankista riippuen.

Valinta riippuu omasta tilanteesta ja riskinsietokyvystä kuten myös siitä, kuinka pitkällä maksuajalla lainaa olet ottamassa.

Lyhyt jakso (3–5 vuotta):

- Usein edullisempi korkotaso

- Suojaa vain rajallisen ajan

- Sopii, jos odotat korkojen laskevan tai tulojesi kasvavan

- Hyvä valinta, jos suunnittelet lainan poismaksua tai asunnon myyntiä lähivuosina

Pidempi jakso (10–25 vuotta):

- Enemmän turvaa pitkälle aikavälille

- Lähtökohtaisesti hiukan kalliimpi korko

- Sitoutuminen pidemmäksi aikaa

- Sopii perheille ruuhkavuosina ja niille, jotka arvostavat vakautta

Jos laina-aika on pitkä, lainamäärä on suuri suhteessa tuloihin ja kaipaat mielenrauhaa, pidempi kiinteä korko voi olla perusteltu.

Lyhyempi kiinteä voi sopia niille, jotka odottavat tulojensa kasvua, minkä ansiosta korkojen mahdollisesta kasvamisesta ei olisi niin paljoa haittaa.

Voiko nykyisen lainan koron vaihtaa kiinteäksi?

Useimmissa pankeissa on mahdollista muuttaa olemassa oleva laina vaihtuvakorkoisesta kiinteäkorkoiseksi, mutta ehdot vaihtelevat pankin mukaan.

Näin etenet:

- Ota yhteyttä omaan pankkiisi ja pyydä tarjous kiinteästä korosta nykyiselle lainallesi

- Vertaile tarjottu kiinteä korko nykyiseen vaihtuvan koron tasoon

- Huomioi mahdolliset kulut: järjestelymaksu tai muu korvaus voi tulla maksettavaksi

- Allekirjoita uusi sopimus, jos ehdot hyväksytään

- Kilpailuta myös koko laina ja vertaile, olisiko toisen pankin kiinteä korko edullisempi

Kannattaa huomioida, että korkotyypin muutos voi aiheuttaa järjestelykuluja.

Huomioi myös, että lainan lopullinen korko vahvistetaan aina allekirjoituspäivänä, ei hakemuksen jättämishetkellä.

Vaihtoehtoja kiinteälle korolle: Korkokatto ja korkoputki

Kiinteän koron lisäksi lainan voi suojata myös korkokaton tai korkoputken kaltaisilla ratkaisuilla.

Kiinteän koron lisäksi lainan voi suojata myös korkokaton tai korkoputken kaltaisilla ratkaisuilla.

Nämä ovat kompromisseja, jotka tarjoavat osittaista suojaa.

Korkokatto: Lainalle asetetaan enimmäiskorko, jonka yli korko ei voi nousta, vaikka viitekorko jatkaisi nousuaan. Hyödyt, jos korot laskevat.

Korkoputki: Lainalle sovitaan sekä vähimmäis- että enimmäiskorko. Korko voi liikkua tietyissä rajoissa, mutta pysyy putken sisällä. Tämä tarjoaa suojaa molempiin suuntiin.

Vaihtoehtoisia ratkaisuja:

- Koko laina kiinteällä korolla

- Osa lainasta kiinteällä korolla, osa korkokatolla tai korkoputkella

- Korkosuojaus ainostaan korkokatolla tai -putkella

- Korvaa korkosuojaus puskurirahastolla, josta voit tarvittaessa ottaa rahaa korkokuluihin

- Tuloturvavakuutus esimerkiksi työttömyyden varalle

Kilpailutuksen avulla näet, millaisia ehtoja eri lainantarjoajat tarjoavat lainoihin ja korkosuojaustuotteisiin.

Laskurit ja esimerkit: Arvioi kiinteän koron vaikutus

Ennen päätöstä kannattaa mallintaa eri korkoskenaarioita käyttämällä lainalaskuria.

Näin näet konkreettisesti, miten korkojen muutokset vaikuttavat omaan talouteesi.

Esimerkki 200 000 € lainasta 25 vuoden laina-ajalla:

| Korkotyyppi | Korko | Kuukausierä | Korkokulut 10 v |

|---|---|---|---|

| Kiinteä korko | 3,5 % | 1 001 € | ~58 000 € |

| Vaihtuva, korot nousevat 2 % → 5 % | 2 %–5 % | 848 € → 1 169 € | ~65 000–75 000 € |

| Vaihtuva, korot pysyvät 2,5 % | 2,5 % | 897 € | ~47 000 € |

Taulukko osoittaa, että kiinteä korko suojaa nousevilta koroilta, mutta voi tulla kalliimmaksi, jos korot pysyvät matalina.

Tee useita laskelmia eri korkotasoilla nähdäksesi oman taloutesi riskirajat.

Näin kilpailutat lainan kiinteällä korolla

Kilpailutus on nopea ja maksuton tapa selvittää, millä korolla kiinteäkorkoisen lainan voi saada juuri nyt.

Lainanvälittäjän avulla voit hakea kiinteän koron lainaa useista paikoista samalla hakemuksella.

Hakemisen vaiheet:

- Valitse lainanvälittäjä, jonka kautta saa lainaa kiinteällä korolla

- Syötä lainasumma (500–70 000 €) ja laina-aika (1–20 vuotta)

- Lisää hakemukselle yhteystietosi sekä tiedot tuloistasi ja menoistasi

- Hakemus välitetään useille pankeille ja rahoitusyhtiöille

- Saat saman tien useita tarjouksia kiinteällä ja/tai vaihtuvalla korolla

- Vertaa korot, kulut ja ehdot

- Valitse paras lainatarjous tai jätä kaikki hyväksymättä

- Allekirjoita lainasopimus pankkitunnuksillasi ja saa laina nopeasti tilille

Huomioi, että näin voit kilpailuttaa sekä uuden että olemassa olevan lainan.

Aina kun oma taloustilanne tai korkotaso markkinoilla muuttuu olennaisesti, on hyvä hetki kilpailuttaa nykyinen laina.

Kilpailuttaminen kannattaa tehdä vähintään 2–3 vuoden välein.

Jos sinulle on tuona aikana kertynyt useampia lainoja, yhdistä lainat pienin korko pääasiallisena kriteerinä.

Kilpailutus ei koskaan sido ottamaan lainaa, joten voit selvittää oman korkotasosi vaikkapa pelkästä uteliaisuudesta.

Yhteenveto

Kiinteäkorkoinen laina on joko vakuudellinen tai vakuudeton laina.

Kiinteäkorkoinen laina on joko vakuudellinen tai vakuudeton laina.

Kiinteä korko suojaa lainanottajaa korkomuutoksilta, sillä lainan korko pysyy samana sovitun ajan, vaikka markkinakorot nousisivat.

Se ei kuitenkaan ole automaattisesti paras tai huonoin ratkaisu.

Kiinteä korko tarjoaa turvaa korkojen nousua vastaan, kun kuukausierät pysyvät ennustettavina koko kiinteän jakson ajan.

Joustavuus on kuitenkin rajatumpi kuin vaihtuvakorkoisessa lainassa.

Alkuperäinen korkotaso on aina hieman korkeampi kiinteässä korossa kuin vaihtuvassa korossa.

Suhteuta valinta omaan maksukykyyn, puskurisäästöihin ja tarvitsemasi lainan kokoon.

Kilpailuta lainasi ja pyydä tarjouksia sekä kiinteällä että vaihtuvalla korolla, jotta näet euromääräisen eron.

Usein kysytyt kysymykset

Alla vastauksia yleisimpiin kysymyksiin, joita lainanhakijat pohtivat kiinteään korkoon liittyen. Nämä auttavat sinua tekemään tietoon perustuvan päätöksen.

Mitä kiinteä korko tarkoittaa lainassa?

Kiinteä korko tarkoittaa, että lainasi korko pysyy samana koko sovitun korkojakson ajan. Se eroaa vaihtuvasta korosta, joka seuraa markkinakorkoja kuten euriboria. Kiinteällä korolla kuukausieräsi on ennustettava, mikä helpottaa talouden suunnittelua.

Kuinka pitkäksi ajaksi kiinteän koron voi valita?

Kiinteä korko voidaan määrittää tyypillisesti 3, 5 tai 10 vuodeksi. Jotkut pankit tarjoavat myös pidempiä jaksoja, kuten jopa koko laina-ajaksi. Voit valita kiinteän koron sekä uuteen lainaan että olemassa olevaan lainaan.

Voiko kiinteäkorkoisen lainan maksaa pois ennenaikaisesti?

Kyllä, mutta ennenaikainen takaisinmaksu tai suuret ylimääräiset lyhennykset kiinteäkorkoisessa lainassa voivat aiheuttaa lisäkuluja. Pankki voi periä korvauksen menetetyistä korkotuloista, joten tarkista ehdot etukäteen.

Onko kiinteä korko kalliimpi kuin vaihtuva?

Kiinteä korko on usein lähtökohtaisesti hieman korkeampi, koska pankki hinnoittelee mukaan korkoriskin. Toisaalta se suojaa sinua korkojen nousulta. Jos markkinakorot pysyvät matalina, vaihtuvakorkoiset lainanottajat voivat maksaa vähemmän.

Mitä lainan tasaerä tarkoittaa?

Lainan tasaerä tarkoittaa, että lainan kuukausittainen maksuerä pysyy samana. Jos korot kasvavat, maksuerästä aiempaa suurempi osa kuluu korkoihin ja siksi laina-aika pitenee. Tasaerä helpottaa talouden suunnittelua, mutta jos korot pysyvät pitkään korkealla, lainapääoman lyheneminen voi hidastua merkittävästi.

Lähteet ja viitteet:

- FINE Vakuutus- ja rahoitusneuvonta: Asuntolainat

- Taloustaito: Asuntolainan kiinteä korko suojaa

- Talouselämä: Kiinteäkorkoinen laina voi tuoda mielenrauhaa

- Suomen Pankki: Euriborkorot