Viimeksi päivitetty 1.6.2026 Kirjoittanut Laura Nieminen

Miten hakea lainaa turvallisesti ja saada varmasti luotettava laina?

Miten hakea lainaa turvallisesti ja saada varmasti luotettava laina?

Tärkeintä on tietää, miten tunnistaa luotettava lainanantaja ja välttää huijaukset sekä kuinka mitoittaa lainan määrä omaan taloudelliseen tilanteeseen sopivaksi.

Artikkelissa käsittelemme lainan ottamista turvallisesti ja vastuullisesti.

Lisäksi kerromme, kuinka tunnistat lainahuijaukset sekä miten toimia epäilyttävissä tilanteissa.

Tähän alle kokosimme lainanvälittäjät, joiden avulla löytyy luotettava pieni laina. Tarvittaessa voit hakea lainaa luotettavasti aina 70 000 € saakka.

Hae luotettava pieni laina (tai suurempi) täältä kesäkuussa

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Todella hyvä kilpailuttaja

- Suomalainen yritys

- Kattava kilpailutus (19 pankkia)

- Todella hyvä kilpailuttaja

- Suomalainen yritys

- Kattava kilpailutus (19 pankkia)

- Ikäraja 18 vuotta

- Tuloja säännöllisesti

- Puhtaat luottotiedot

Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4,19 - 20 %

- Suosittu lainan kilpailutus

- Kilpailutuksessa 13 pankkia

- Helppo hakemuslomake ja nopea päätös

- Suosittu lainan kilpailutus

- Kilpailutuksessa 13 pankkia

- Helppo hakemuslomake ja nopea päätös

- Ikä vähintään 18 vuotta

- Suomalainen henkilöturvatunnus

- Suomalainen pankkitili

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Alma Median suomalainen palvelu

- Kilpailuttaa voi jo 850 €/kk tuloilla

- Kilpailutuksessa 18 pankkia

- Alma Median suomalainen palvelu

- Kilpailuttaa voi jo 850 €/kk tuloilla

- Kilpailutuksessa 18 pankkia

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk).

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:5,90 - 20 %

- Kilpailuttaa vain parhaat pankit (12 kpl)

- Täytä hakemus myös puhelimella

- Mahdollisuus matalaan korkoon

- Kilpailuttaa vain parhaat pankit (12 kpl)

- Täytä hakemus myös puhelimella

- Mahdollisuus matalaan korkoon

- Ikäraja 18 vuotta

- Vähimmäistulot 800 €/kk

- Suomalainen pankkitili ja henkilötunnus

Todellinen vuosikorko laskettuna 1 000 € luotolle 10 vuoden takaisinmaksuajalla on 16.87%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 1 000 € lainalle 16.56 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 1 987 €, joista kulujen osuus on 600 € ja korkojen osuus on 387 €.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Kokenut lainanvälittäjä

- Hyvät arvosanat Trustpilot-käyttäjiltä

- Lainaa voi hakea ilman pankkitunnuksia

- Kokenut lainanvälittäjä

- Hyvät arvosanat Trustpilot-käyttäjiltä

- Lainaa voi hakea ilman pankkitunnuksia

- Ikäraja 20 vuotta

- Ei maksuhäiriömerkintöjä

- Säännölliset tulot ja osoite Suomessa

Luoton ollessa 10 000€, 6v. laina-ajalla, on kuukausierä 183€. Tällöin luoton kokonaiskulut on 13 158€, nimelliskorko 9,50% ja todellinen vuosikorko 9,92% (sis. 0€ laskutuslisän ja avausmaksun 0€).

Miksi lainaturvallisuus on tärkeää?

Turvallinen lainanotto on riskien hallintaa, ei vain halvimman koron metsästystä.

Tärkeimmät asiat:

- Lainaaminen perustuu huolelliseen valmistautumiseen ja oman maksukyvyn realistiseen arviointiin

- Jos epäilee kykyään maksaa laina takaisin, lainaaminen tulisi jättää väliin

- Varaudu tulevaisuuteen: mahdollisen työttömyyden, sairauden tai eron vuoksi liian tiukka laina voi horjuttaa arkea nopeasti

- Puhtaat luottotiedot ovat edellytys useimmille turvallisille lainoille: suhtaudu epäilevästi toimijoihin, jotka lupaavat lainaa maksuhäiriömerkinnästä huolimatta

- Allekirjoita sopimus vasta, kun tiedät, että kyseessä on turvallinen ja luotettava laina

Seuraava kysymys on se, mistä luotettava laina löytyy.

Helpointa on käyttää suosittelemiamme lainanvälittäjiä, joiden avulla saat lainatarjouksia pelkästään turvallisilta pankeilta.

Aloita lainan kilpailuttaminen tarkistamalla jokaisen lainatarjouksen todellinen vuosikorko huolellisesti.

Vertaa myös kuukausieriä, jotta arkeen jää puskuria yllättäviä menoja varten.

Mitä turvallinen laina tarkoittaa käytännössä?

Turvallinen laina on järkevän kokoinen, kuluiltaan läpinäkyvä ja mitoitettu omaan elämäntilanteesi sopivaksi.

Turvallinen laina on järkevän kokoinen, kuluiltaan läpinäkyvä ja mitoitettu omaan elämäntilanteesi sopivaksi.

Pankki voi myöntää lainaa enemmän kuin sinun kannattaa ottaa.

Taloudellinen turva syntyy siitä, että lainaa ei oteta enempää kuin on tarpeen.

Lisäksi lainan kanssa on hyvä varautua siihen, että korkotaso voi muuttua jopa lyhyenkin ajan aikana.

Huomaa myös, että:

- Vakuudellinen laina on yleensä edullisempi kuin vakuudeton laina

- Valitse oikea lainatyyppi: asuntolaina sopii asunnon hankintaan, kulutusluotto esimerkiksi remonttiin, luottokortti lyhytaikaiseen käyttöön

- Lyhyempi laina-aika tarkoittaa suurempaa kuukausierää, mutta pienempiä kokonaiskustannuksia

- Kuluttajansuojalaki ja korkokatto suojaavat sinua, mutta eivät tee lainasta automaattisesti turvallista

- Kaikki Finanssivalvonnan alaisuudessa toimivat koti- ja ulkomaiset pankit ovat luotettavia

On tärkeää pohtia omaa maksukykyä ja arvioida riskejä realistisesti.

Kaikki eivät tarvitse uutta lainaa, vaikka sellainen olisi helposti saatavilla.

Näin arvioit omaa lainanottokykyäsi

Selvitä ensin nettopalkka.

Lainan kuukausierän suositellaan olevan 15–20 % nettotuloista, jotta sinulle jää varaa maksaa asuminen, ruoka, lasten kulut ja muut menot.

Esimerkiksi jos perheen tulot ovat 4 500 euroa, kiinteät menot 3 200 euroa ja puskuri 500 euroa, 300–600 euron kuukausierä voi olla realistinen.

Muistilista:

- Jätä 10–20 % puskuri yllättäviin menoihin

- Testaa mitä tapahtuu, jos korko nousee 2–3 prosenttiyksikköä

- Hakemuksessa olevan lainalaskurin avulla voit kokeilla eri summia ja maksuaikoja

- Tarvittaessa voit ottaa lainan pitkällä maksuajalla ja tehdä siihen hyvinä kuukausina ylimääräisiä lyhennyksiä

- Lainaa ei kannata käyttää impulsiivisiin hankintoihin ilman harkintaa

Turvallinen lainanhakuprosessi verkossa

Verkossa voit hakea lainaa turvallisesti, kun muistat tarkastaa pari asiaa.

Turvalliset ja luotettavat lainanantajat toimivat Suomen Finanssivalvonnan valvonnassa.

Ne käyttävät samoja suojausjärjestelmiä kuin pankit. Kun yhteys palveluun on salattu, tietosi siirtyvät turvallisesti.

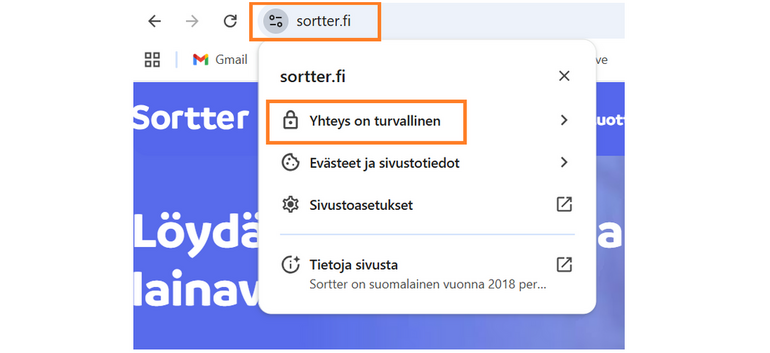

Tunnista luotettava palvelu tarkistamalla seuraavat asiat:

- Sivuston osoite alkaa https://

- Selaimen osoiterivillä näkyy lukkokuvake tai säätösymboli

- Palvelu pyytää vahvaa tunnistautumista

- Sivustolla on yrityksen tiedot ja yhteystiedot

Älä koskaan anna pankkitunnuksiasi tai salasanojasi sähköpostitse tai puhelimitse. Luotettavat palvelut eivät pyydä näitä tietoja muuten kuin virallisen kirjautumissivun kautta.

Yleiset varoitusmerkit ja mahdolliset huijaukset

Lainahuijaukset ovat yleistyneet, ja niiden tunnistaminen auttaa suojaamaan talouttasi.

Lainahuijaukset ovat yleistyneet, ja niiden tunnistaminen auttaa suojaamaan talouttasi.

Petollisten lainantarjoajien toiminnassa on selkeitä merkkejä, joita voit oppia havaitsemaan.

Jos mietit lainatarjouksen olevan liian hyvä ollakseen totta, se harvoin on sitä.

Epäluotettavat lainantarjoajat pyytävät usein maksuja etukäteen ennen lainan myöntämistä. Tämä ei ole normaali käytäntö vakavaraisten lainanantajien keskuudessa, joilta saa lainaa luotettavasti.

Pankkitunnusten tai mobiilivarmenteen pyytäminen on selvä merkki huijausyrityksestä. Luotettavat tahot eivät koskaan kysy näitä tietoja puhelimitse tai sähköpostitse.

Huijarit saattavat soittaa väittäen olevansa luottoyhtiöstä ja kysyä, oletko hakenut lainaa. He voivat väittää, että nimissäsi on jätetty lainahakemus ja yrittää saada sinulta henkilötietoja tai pankkitunnuksia.

Jos näin käy, lopeta puhelu välittömästi.

Luotettava laina vs epäluotettava laina

Alta näet, kuinka luotettava laina eroaa epäluotettavasta lainasta.

| Luotettava laina | Epäluotettava laina | |

|---|---|---|

| 🔎Lainaehdot? | Reilut ja lain mukaiset lainaehdot, jotka on esitetty helposti ymmärrettävästi | Epäselvät, epäoikeudenmukaiset tai lainvastaiset lainaehdot (tai pankki ei anna tutustua lainaehtoihin ennen lainasopimuksen allekirjoitusta) |

| 💵Ennakkomaksu? | Ei ennakkomaksuja | Luotonantaja vaatii maksun ennen lainan myöntämistä |

| ❓Pankin tiedot? | Pankin tiedot ovat helposti löydettävissä ja tarkastettavissa | Puutteelliset tai puuttuvat tiedot, joita ei pysty tarkastamaan paikkansapitäviksi |

| 👀Pankin valvonta? | Luotettavat koti- ja ulkomaiset lainanantajat toimivat Suomen Finanssivalvonnan valvonnassa | Lainanantajaa ei löydy Suomen Finanssivalvonnan valvottavaluettelosta |

| ☎️Pankin asiakaspalvelu? | Selkeät ja ajantasaiset yhteystiedot sekä maksuton suomenkielinen asiakastuki | Puutteelliset tai puuttuvat yhteystiedot, maksullinen asiakaspalvelu tai ei palvelua suomeksi |

| 🆗Luottotietojen tarkistus? | Kyllä: puhtaat luottotiedot ovat edellytys vakuudettomalle lainalle | Ei tarkista luottotietoja tai myöntää vakuudettoman lainan maksuhäiriömerkinnästä huolimatta |

| ⚙️Asiakkaan tunnistaminen? | Vahva tunnistautuminen suojatussa yhteydessä | Kysyy pankkitunnuksia puhelimitse tai sähköpostillla |

Kun kiinnität huomiota taulukossa mainittuihin asioihin, saat todennäköisemmin lainaa turvallisesti ja luotettavasti.

Miten toimia, jos kohtaat epäilyttävää toimintaa

Älä anna pankkitunnuksia tai mobiilivarmennetta kenellekään. Nämä tiedot ovat henkilökohtaisia, eikä niitä saa jakaa ulkopuolisille.

Mikäli epäilet lainapalvelun toimintaa, voit tarkistaa luvattomien palveluntarjoajien rekisterin Finanssivalvonnan sivuilta.

Jos epäilet huijausyritystä, ota välittömästi yhteyttä pankkiisi. Pankkisi voi estää mahdolliset petosyritykset ja suojata tilisi.

Tee rikosilmoitus poliisille, jos olet joutunut huijauksen uhriksi tai epäilet sellaista. Tämä auttaa viranomaisia selvittämään tapausta ja ehkäisemään muita huijauksia.

Tarkista tilisi ja luottotietosi säännöllisesti. Näin huomaat nopeasti mahdolliset epäilyttävät merkinnät tai luvattoman toiminnan.

Pidä itsesi ajan tasalla seuraamalla viranomaisten tiedotteita huijauksista. Kyberturvallisuustietouden lisääminen auttaa sinua tunnistamaan uusia huijauskeinoja.

Vertaa ja kilpailuta laina ennen päätöstä

Yksi suurimmista virheistä on hyväksyä ensimmäinen tarjous ilman lainan kilpailuttamista.

Yksi suurimmista virheistä on hyväksyä ensimmäinen tarjous ilman lainan kilpailuttamista.

On suositeltavaa vertailla vähintään 3–5 eri lainanantajaa ennen lainan ottamista.

Kilpailuttaminen auttaa saamaan parhaat lainaehdot.

Lisätietoa:

- Lainankilpailutuspalvelun avulla saat tarjouksia useilta pankeilta yhdellä hakemuksella

- Katso aina todellista vuosikorkoa, ei pelkkää nimelliskorkoa

- 50 000 euron laina 10 vuodeksi 7 % korolla voi maksaa tuhansia euroja vähemmän kuin sama laina 9 % korolla

- Kilpailuta myös vanha laina säännöllisesti: näin et tule maksaneeksi lainasta enempää kuin on pakko

Muista aina tarkistaa, millaiset ehdot lainaan liittyvät ennen sopimuksen hyväksymistä.

EU-direktiivi 98/7/EY sekä kuluttajansuojalaki määräävät, että kaikkien kulutusluottoja ja muita lainoja myöntävien yrityksien täytyy ilmoittaa lainan todellinen vuosikorko vertailukelpoisessa muodossa.

Säännön on tarkoitus auttaa kuluttajia vertailemaan lainoja puolueettomasti keskenään ja paljastamaan niin sanotut piilokustannukset.

Lisäksi on tärkeää ymmärtää, miten maksuajan pidentäminen pienentää yksittäistä maksuerää, mutta kasvattaa velanhoitomenojen kokonaissummaa.

Laina kannattaa hoitaa suunnitelmallisesti, jotta ylimääräisiltä kuluilta vältytään.

Maksujen laiminlyönti voi johtaa vakavaan tilanteeseen, jos asiaan ei puututa ajoissa. Mahdollisissa ongelmatilanteissa kannattaakin olla heti yhteydessä lainanantajaan.

Lopuksi: älä tee päätöstä pelkästään toisen kokemuksen perusteella, vaan arvioi tilanne itse.

Lainaturva ja henkivakuutus: milloin lisäsuoja kannattaa?

Lainaturva on vakuutus, joka turvaa lainan takaisinmaksua kuolemantapauksen tai tapaturman aiheuttaman pysyvän vamman varalta.

Lainaturva voi auttaa säilyttämään nykyisen elintason ja hoitamaan lainan kuukausierät ajallaan, vaikka tulot laskisivat esimerkiksi työttömyyden tai sairausloman vuoksi.

Lainaturva voi kattaa koko lainan määrän tai osan siitä.

Lainaturvan kuukausihinta määräytyy lainan määrän ja vakuutettavan henkilön iän mukaan, ja se lasketaan yleensä prosenttiosuutena lainan määrästä.

Esimerkiksi 100 000 euron lainan vakuuttaminen 100 % kattavuudella saattaa maksaa 25-vuotiaalle noin 23 euroa kuukaudessa, jos se lasketaan kaavalla: lainan määrä x 0,023 %.

Vakuutusmaksu voi vaihdella riippuen siitä, onko kyseessä yksilöturva vai pariturva yhteiseen lainaan, ja se määräytyy lainan alkuperäisen kuukausierän mukaan.

Luoton takaisinmaksuturva-vakuutus voi kattaa sekä palkansaajia että yrittäjiä.

Lainaturvan myöntää luotettava vakuutusyhtiö, ei pankki.

Lainsäädäntö, korkokatto ja pikavippien riskit

Suomessa korkokatto on rajoittanut kulutusluottojen kustannuksia erityisesti vuodesta 2019 lähtien.

Uusin korkokatto (korkolain mukainen viitekorko + 15 %) on peräisin vuodelta 2023.

Korkokatto ei yksin tee lainasta turvallista.

Vältä pikavippejä, joissa on epäselviä kuluja sekä mainoksia, joissa luvataan lainaa ilman luottotietoja!

Tarkista aina, että tarjoaja on rekisteröity ja että lainasi myönnetään selkein ehdoin.

Oikeudet ja velvollisuudet lainanottajana

Lainanottajalla on Suomessa lakisääteiset oikeudet, jotka suojaavat kuluttajaa.

Lainanottajalla on Suomessa lakisääteiset oikeudet, jotka suojaavat kuluttajaa.

Samalla lainan ottaminen tuo mukanaan velvollisuuksia, joiden laiminlyönti voi johtaa vakaviin seurauksiin.

Lainanottajan oikeudet Suomessa

Sinulla on Suomen lain mukaan 14 päivän peruutusoikeus kaikissa kuluttajaluotoissa. Tämä tarkoittaa, että voit perua lainasopimuksen ilman syytä kahden viikon sisällä sopimuksen allekirjoittamisesta.

Lainanantajan on annettava sinulle selkeät tiedot lainan kokonaiskustannuksista ennen sopimuksen tekemistä. Saat tiedot todellisesta vuosikorosta, takaisinmaksuaikataulusta ja kaikista mahdollisista lisämaksuista.

Kuluttajansuoja takaa sinulle oikeuden saada lainasopimus kirjallisesti. Sopimuksessa on oltava kaikki keskeiset ehdot selkeästi esillä.

Jos lainanantaja ei noudata velvollisuuksiaan, voit tehdä valituksen Kuluttaja-asiamiehelle tai Finanssivalvontaan.

Sinulla on myös oikeus maksaa laina takaisin ennenaikaisesti ilman suuria lisäkuluja. Tietyissä tapauksissa lainanantaja voi periä kohtuullisen korvauksen ennenaikaisesta takaisinmaksusta.

Vastuut ja seuraamukset laiminlyönnissä

Sinun on maksettava laina takaisin sovitun aikataulun mukaisesti.

Sinun on maksettava laina takaisin sovitun aikataulun mukaisesti.

Tämä on tärkein velvollisuutesi lainanottajana.

Jos et pysty maksamaan lainaa, ota yhteyttä lainanantajaan välittömästi.

Voit esimerkiksi neuvotella lainan pienellä kuukausierällä, jotta et joudu taloutesi kanssa vaikeuksiin.

Maksujen laiminlyönti johtaa viivästyskorkoihin ja muistutusmaksuihin.

Lainanantaja voi siirtää asian perintätoimistolle, mikä lisää kustannuksia entisestään.

Perintäkulut voivat kasvaa nopeasti useisiin satoihin euroihin.

Pitkään jatkuva maksamattomuus voi johtaa maksuhäiriömerkintään.

Maksuhäiriömerkintä vaikeuttaa uuden luoton saamista ja se voi vaikuttaa myös asunnon vuokraamiseen.

Merkintä pysyy rekisterissä pahimmillaan useita vuosia.

Lopulta maksamaton laina etenee ulosottoon. Ulosotto voi periä velkaa suoraan palkastasi.

Jos olet ottanut vakuudellista lainaa, lainanantaja voi realisoida vakuuden velan kattamiseksi.

Miten turvata oma talous lainan kanssa?

Nuori pariskunta voi ostaa ensiasunnon lainaturvavakuutuksen avulla niin, että toinen selviäisi eristä tarvittaessa myös yksin.

Yksin asuva voi yhdistää lainoja ja pienentää kuukausikuluja kilpailutuksen avulla.

Lapsiperhe voi varautua työttömyyteen puskurirahastolla ja harkitulla lainaturvan käytöllä.

Tärkeintä on varautua siihen, että elämä ei kaadu yhteen laskuun.

Yhteenveto

Lainaa turvallisesti kilpailuttamalla lainat suomalaisella lainankilpailutuspalvelulla.

Niiden avulla löytyy luotettava pieni laina. Tarvittaessa voit hakea lainaa turvallisesti aina 70 000 euroon saakka.

Lainaa ottaessa kannattaa vertailla ainakin pari lainanantajaa, sillä laina ilman kilpailuttamista voi olla varustettu huonoimmilla ehdoilla kuin useiden pankkien kesken kilpailutettu luotto.

Perehdy lainan kuluihin lukemalla sopimus tarkasti ennen päätöstä ja mitoita summa tuloihin.

Harkitse lainaturvaa ja henkivakuutusta, jos sinulla on suuri asuntolaina, perheesi tarvitsee turvaa tai haluat varautua vakavan sairauden varalta.

Lainaturva voi auttaa säilyttämään perheen taloudellisen tasapainon, vaikka tulot yllättäen pienenisivät esimerkiksi työttömyyden tai sairauden vuoksi. Henkivakuutus voi auttaa maksamaan jäljellä olevan asuntolainan pois puolison kuoleman jälkeen.

Lisäksi kannattaa varautua siihen, että kaikki tahot eivät tarjoa lainaa turvallisesti ja luotettavasti.

Älä esimerkiksi koskaan luovuta pankkitunnuksiasi sähköpostitse tai puhelimitse.

Aloita turvallinen lainan kilpailutus verkossa esimerkiksi näiden palveluiden avulla:

Usein kysytyt kysymykset

Tässä ovat kysymykset, joita saattaa pohtia, kun haluaa hakea lainaa turvallisesti.

Miten haen lainaa turvallisesti netissä?

Käytä tunnettua palvelua, vahvaa tunnistautumista ja salattua yhteyttä. Älä lähetä pankkitunnuksia kenellekään. Vertaile todellinen vuosikorko ja ehdot ennen allekirjoitusta.

Mistä tunnistan huijausyrityksen tai epäluotettavan lainapalvelun verkossa?

Huijauspalvelut pyytävät usein rahaa etukäteen ennen lainan myöntämistä. Laillinen lainanantaja ei vaadi maksua hakemuksen käsittelystä. Epäluotettavat palvelut lupaavat usein lainaa ilman minkäänlaista luottotietojen tarkistusta tai tarjoavat epärealistisen matalia korkoja. Tarkista aina verkkosivuston oikeellisuus, yhteystiedot sekä tietosuojaseloste.

Milloin lainaturva kannattaa?

Lainaturvaa kannattaa harkita, jos olet yksin vastuussa lainasta, otat suuren asuntolainan, sinulla on lapsia tai vain pieni puskuri yllättäviä menoja varten. Se voi auttaa työttömyyden, sairauden, työkyvyttömyyden ja kuoleman varalta. Vertaa aina vakuutusten hinnat ja ehdot.

Voinko saada turvallista lainaa ilman luottotietoja?

Useimmiten et voi saada vakuudetonta lainaa ilman puhtaita luottotietoja. Jos palvelu lupaa lainaa ilman tarkistuksia, ole erityisen varovainen. Turvallinen lainanantaja tarkastaa aina luottotiedot sekä arvioi hakijan maksukyvyn.

Miten tarkistan, onko lainantarjoaja luotettava?

Tarkista, että lainantarjoaja toimii Finanssivalvonnan valvonnassa. Lisäksi luotettavalla lainanantajalla on sivustollaan selkeät yhteystiedot, mukaan lukien Y-tunnus ja osoite. Lue myös muiden asiakkaiden kokemuksia ja arvosteluja eri lähteistä.

Onko lainan hakeminen netissä turvallista?

Kyllä, lainan hakeminen netissä on turvallista, jos käytät luotettavaa lainanvälittäjää tai pankkia, sivustolla on suojattu yhteys, ehdot ovat selkeät eikä sinulta vaadita ennakkomaksuja.

Milloin lainaa ei kannata ottaa?

Lainaa ei kannata ottaa turvalliseltakaan pankilta, jos tulevat tulosi ovat epävarmat, sinulla on jo maksuvaikeuksia, laina menee turhaan kulutukseen, korko on liian korkea tai et ymmärrä lainan kokonaiskuluja.

Lähteet ja viitteet:

- Poliisi.fi: Älä anna verkkopankkitunnuksiasi kenellekään

- Finanssivalvonta: Luvattomia palveluntarjoajia koskevat varoitukset

- EUR-Lex: Neuvoston direktiivi 87/102/ETY

- Finlex: Laki kuluttajansuojalain muuttamisesta

- Kilpailu- ja kuluttajavirasto: Kuluttajaneuvonta

- Traficom: Näin tunnistat aidot verkkosivut ja viranomaiset

- Yle: Lainaturvien suosio kasvaa