Viimeksi päivitetty 31.5.2026 Kirjoittanut Laura Nieminen

Järjestelylaina etsinnässä?

Järjestelylaina etsinnässä?

Tässä artikkelissa kerromme, miten olemassa olevien lainojen järjestely onnistuu.

Mitä edullisempi järjestelylaina, sitä enemmän voit säästää.

Heti tästä alta löydät parhaat palvelut järjestelylainojen kilpailuttamiseen.

Pääset vertailemaan useiden eri luotonantajien järjestelylainoja ilmaiseksi, tietoturvallisesti ja ilman lainanottopakkoa.

Kilpailuta järjestelylainat näillä palveluilla kesäkuussa

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Todella hyvä kilpailuttaja

- Suomalainen yritys

- Kattava kilpailutus (19 pankkia)

- Todella hyvä kilpailuttaja

- Suomalainen yritys

- Kattava kilpailutus (19 pankkia)

- Ikäraja 18 vuotta

- Tuloja säännöllisesti

- Puhtaat luottotiedot

Esimerkki: Kun lainasumma on 10 000€, korko 7%, takaisinmaksuaika 5 vuotta ja avausmaksu 0€, kuukausierä on 198,01€, takaisinmaksettava summa 11880,6€ ja todellinen vuosikorko 7,23%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4,19 - 20 %

- Suosittu lainan kilpailutus

- Kilpailutuksessa 13 pankkia

- Helppo hakemuslomake ja nopea päätös

- Suosittu lainan kilpailutus

- Kilpailutuksessa 13 pankkia

- Helppo hakemuslomake ja nopea päätös

- Ikä vähintään 18 vuotta

- Suomalainen henkilöturvatunnus

- Suomalainen pankkitili

Kuluttajansuojalain mukainen todellinen vuosikorko on 6,26% laskettuna tyypilliselle lainasummalle 10000€, kun takaisinmaksuaika on 5 vuotta, tilinhoitomaksu 5€, avausmaksu 0€ ja esimerkkikorko 5,0%.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:6 - 20 %

- Alma Median suomalainen palvelu

- Kilpailuttaa voi jo 850 €/kk tuloilla

- Kilpailutuksessa 18 pankkia

- Alma Median suomalainen palvelu

- Kilpailuttaa voi jo 850 €/kk tuloilla

- Kilpailutuksessa 18 pankkia

- Ikäraja 18 vuotta

- Puhtaat luottotiedot

- Vakituinen osoite Suomessa

Esimerkki: nimelliskorko 6,99 % ja todellinen vuosikorko 7,9 %, kun lainan määrä on 15 000 euroa, laina-aika on 10 vuotta (sis. avausmaksu 0€ ja tilinhoitomaksu 5 €/kk).

Lainasummat:1000 - 70000 €

Laina-aika:12 - 240 kk

Korko:5,90 - 20 %

- Kilpailuttaa vain parhaat pankit (12 kpl)

- Täytä hakemus myös puhelimella

- Mahdollisuus matalaan korkoon

- Kilpailuttaa vain parhaat pankit (12 kpl)

- Täytä hakemus myös puhelimella

- Mahdollisuus matalaan korkoon

- Ikäraja 18 vuotta

- Vähimmäistulot 800 €/kk

- Suomalainen pankkitili ja henkilötunnus

Todellinen vuosikorko laskettuna 1 000 € luotolle 10 vuoden takaisinmaksuajalla on 16.87%, mikäli korkoihin ja kuluihin sisältyy: Vuosikorko 6.90%, kuukausittainen tilinhoitopalkkio 5 € ja lainan avausmaksu 0 €. Kuukausierä on tällöin esimerkin mukaiselle 1 000 € lainalle 16.56 € sisältäen yhteensä 120 maksuerää. Lainan, korkojen ja kulujen yhteismäärä on edellä mainitun esimerkein 1 987 €, joista kulujen osuus on 600 € ja korkojen osuus on 387 €.

Lainasummat:500 - 70000 €

Laina-aika:12 - 240 kk

Korko:4 - 20 %

- Kokenut lainanvälittäjä

- Hyvät arvosanat Trustpilot-käyttäjiltä

- Lainaa voi hakea ilman pankkitunnuksia

- Kokenut lainanvälittäjä

- Hyvät arvosanat Trustpilot-käyttäjiltä

- Lainaa voi hakea ilman pankkitunnuksia

- Ikäraja 20 vuotta

- Ei maksuhäiriömerkintöjä

- Säännölliset tulot ja osoite Suomessa

Luoton ollessa 10 000€, 6v. laina-ajalla, on kuukausierä 183€. Tällöin luoton kokonaiskulut on 13 158€, nimelliskorko 9,50% ja todellinen vuosikorko 9,92% (sis. 0€ laskutuslisän ja avausmaksun 0€).

Mikä on järjestelylaina?

Järjestelylaina tarkoittaa lainaa, jolla maksat pois useita vanhoja velkoja niin, että yhdistät ne yhdeksi uudeksi lainaksi.

Keskeiset huomiot uudelleenjärjestelylainasta:

- Järjestelylaina yhdistää useat velat yhdeksi selkeämmäksi kokonaisuudeksi

- Järjestelylainalla voi pienentää kuukausierää ja säästää kokonaiskustannuksissa

- Lainojen yhdistäminen kannattaa vain aiempia lainoja edullisemmalla järjestelylainalla

- Muista aina kilpailuttaa lainat mahdollisimman monen luotontarjoajan kesken

- Järjestelylainoja saa sekä pankista että rahoituslaitoksista

- Riittävä maksukyky ovat lainan saamisen perusta

Tavoitteena järjestelylainalla on selkeämpi maksusuunnitelma, alempi korko ja parempi hallinta omaan talouteen. Kuulostaa aika järkevältä, eikö?

Näin haet järjestelylainaa

Kuten todettu, järjestelylainat kannattaa kilpailuttaa.

Näin voi saada huomattavasti edullisemman luoton kuin suoraan joltain rahoituslaitokselta hakemalla.

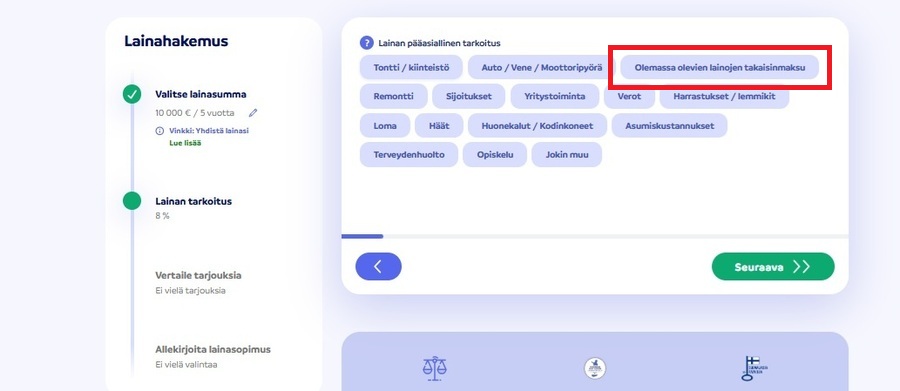

Hae järjestelylaina näin varmistaaksesi sille parhaat ehdot:

- Valitse lainanvälittäjä, joka kilpailuttaa järjestelylainat puolestasi

- Valitse lainasumma (500–70 000 euroa) ja laina-aika (1–20 vuotta)

- Täytä lainahakemus loppuun yhteys- ja tulotietojesi osalta

- Lähetä hakemus, niin lainanvälittäjä toimittaa sen jopa 20 eri luotonantajalle

- Ensimmäiset lainatarjoukset valmistuvat heti: vertaile niitä kaikessa rauhassa

- Hyväksy paras järjestelylaina pankkitunnuksillasi

- Saa laina tilillesi nopeimmillaan saman päivän aikana

- Käytä laina vanhojen luottojen takaisinmaksuun

Huomaathan, että voit kilpailuttaa järjestelylainat täysin ilmaiseksi.

Yhdistä lainasi vain, jos löydät sopivan luoton.

Et sitoudu mihinkään kilpailuttaessasi järjestelylainoja.

Jos mikään lainatarjous ei miellytä, voit jättää homman kesken ilman mitään velvoitteita tai sankioita.

Järjestelylainan perusperiaatteet

Järjestelylaina on yleensä vakuudeton laina, jonka käytät vanhojen velkojen maksamiseen.

Järjestelylaina on yleensä vakuudeton laina, jonka käytät vanhojen velkojen maksamiseen.

Voit esimerkiksi yhdistää pikavipit, luottokorttivelat, osamaksusopimukset, autolainat ja muut kulutusluotot yhdeksi lainaksi.

Näin useista pienistä eristä tulee yksi isompi mutta selkeämpi kokonaisuus.

Käytännössä haet uutta lainaa. Saatavilla varoilla maksat pois vanhat velat!

Tämän jälkeen maksat vain yhtä kuukausierää yhdelle lainanantajalle. Se helpottaa ainakin oman arjen hallintaa.

Järjestelylainan myöntäminen edellyttää, että sinulla on riittävä maksukyky.

Lainanantaja arvioi tulosi, menosi ja nykyiset velkasi. Joskus tämä vaihe tuntuu tiukalta, mutta onhan se ymmärrettävää.

Joissain tilanteissa järjestelylainaa voi hakea myös takauksella, kuten Takuusäätiön takauksella.

Takaus voi parantaa mahdollisuuksiasi saada laina, jos taloutesi on muuten tiukka. Ei sekään silti mikään automaatti ole.

Erot muihin lainatyyppeihin

Järjestelylaina eroaa tavallisesta kulutusluotosta sen tarkoituksen vuoksi.

Et hae uutta lainaa kulutusta varten, vaan vanhojen velkojen järjestämiseen. Tämä on oikeastaan koko homman ydin.

Asuntolaina tai autolaina rahoittaa tietyn hankinnan. Järjestelylainat taas kokoavat olemassa olevat lainat yhteen.

Se voi myös muuttaa lainaehtoja, kuten:

- Korkoa

- Laina-aikaa

- Kuukausierän suuruutta

- Eräpäivää

Monet pienet luotot voivat sisältää korkean koron ja useita kuluja.

Kun yhdistät ne yhdeksi lainaksi, maksat usein vain yhden koron ja yhdet lainakulut. Se on jo itsessään aika helpottavaa.

Jos sinulla on maksuhäiriömerkintä, tavallisen järjestelylainan saaminen on vaikeaa.

Tällöin tarvitset usein takaajan tai erityisjärjestelyn. Ei siis kannata yllättyä, jos pankki pistää jarrut päälle.

Järjestelylainan hyödyt velalliselle

Järjestelylainan suurin hyöty on selkeys.

Maksat joka kuukausi vain yhden laskun yhden eräpäivän mukaan.

Tämä helpottaa budjetointia ja vähentää riskiä unohtaa maksuja!

Useiden erien ja korkojen seuraaminen ei enää kuormita arkea.

Se on oikeasti iso helpotus monelle.

Järjestelylaina myös pienentää kokonaiskustannuksia, jos saat aiempia velkoja paremman koron.

Säästöä syntyy erityisesti silloin, kun yhdistät yhdistelylainalla korkeakorkoiset pikavipit ja luottokorttivelat.

Tehdäänpä esimerkkilaskelma siitä, kuinka paljon voit säästää järjestelylainan avulla.

Kuvitellaan, että sinulla on nämä 4 lainaa 10 vuoden maksuajoilla:

| Laina 1 | Laina 2 | Laina 3 | Laina 4 | |

|---|---|---|---|---|

| Selite | 🚗Autolaina | 🛒Osamaksusopimus | 🔨Remonttilaina | 👰🤵♀️Häälaina |

| Velkaa jäljellä | 17 000 € | 6000 € | 12 000 € | 7000 € |

| Korko | 9 % | 15 % | 7 % | 12 % |

| Tilinhoitomaksu | 12,50 €/kk | 12,50 €/kk | 9,50 €/kk | 5 €/kk |

| Kuukausierä | 227,85 € | 109,30 € | 148,83 € | 105,43 € |

| Kokonaiskustannus jäljellä olevalta laina-ajalta | 27 342 € | 13 116 € | 17 860 € | 12 652 € |

Lähtötilanteessa sinulla on siis yhteensä 42 ooo euroa velkaa. Korkojen ja kulujen takia tulet kaiken kaikkiaan maksamaan luotonantajillesi 70 970 euroa.

Lainojen yhteenlasketut kuukausierät ovat 594,41 €.

Jos saat 42 000 euron järjestelylainan 6 % korolla, 2 euron tilinhoitomaksulla ja 10 vuoden maksuajalla, maksat kuukausittain enää 468,29 euroa. Luottojen kokonaiskustannukset putoavat 56 195 euroon, eli säästät 14 775 €.

Halutessasi voit saada pidemmän maksuajan. Se pienentää kuukausierää entisestään.

Jos hoidat uuden lainan ajallaan, voit vakauttaa talouttasi.

Se estää velkatilanteen pahenemisen, mikä on lopulta tärkeintä.

Järjestelylaina luottotiedottomalle

Maksuhäiriömerkintä vaikeuttaa lainan saamista, mutta se ei aina sulje pois kaikkia vaihtoehtoja.

Voit silti selvittää mahdollisuutesi, jos täytät tietyt ehdot ja pystyt osoittamaan maksukykysi.

Luottotietojen merkitys lainan saannissa

Luottotiedot kertovat pankille, miten olet hoitanut aiemmat velkasi.

Jos sinulla on maksuhäiriömerkintä, pankki näkee sen riskinä ja hylkää usein hakemuksesi.

Ei ehkä reilua, mutta näin se yleensä menee.

Useimmat pankit eivät myönnä järjestelylainaa ilman puhtaita luottotietoja.

Tämä koskee erityisesti vakuudettomia lainoja, joissa pankilla ei ole omaisuutta turvana.

Luottotiedot vaikuttavat myös lainan ehtoihin.

Jos saat lainan poikkeustilanteessa, korko voi olla korkeampi ja ehdot tiukemmat.

Sinun on hyvä tarkistaa omat luottotietosi ennen hakemista. Näin tiedät, mitä tiedoissasi näkyy ja kuinka kauan merkintä on voimassa.

Mahdollisuudet ja erityisvaatimukset

Vaikka pankki ei myöntäisi lainaa suoraan, on mahdollista hakea järjestelylainaa esimerkiksi Takuusäätiön takauksella.

Takuusäätiö voi taata pankkilainan, jolla yhdistät kaikki vakuudettomat velkasi yhdeksi lainaksi.

Tällöin pankki arvioi tilanteesi yhdessä takauksen kanssa. Sinulla tulee olla:

- Säännölliset tulot

- Kyky maksaa uusi kuukausierä

- Halu sitoutua velkojen hoitoon

Joissain tapauksissa voit saada lainan myös takaajan avulla.

Takaaja sitoutuu maksamaan lainan, jos et itse pysty siihen. Ei ehkä helppo löytää, mutta yksi mahdollisuus kuitenkin.

Yksityiset lainanantajat voivat tarjota lainaa maksuhäiriöiselle, mutta ehdot vaihtelevat.

Tarkista aina todellinen vuosikorko ja kaikki kulut ennen sopimusta. Tässä kohtaa ei kannata olla liian hätäinen.

Haasteet ja riskit luottotiedottomalle hakijalle

Suurin haaste on korkea riski. Lainanantaja suojaa itseään usein korkeammalla korolla ja lisäkuluilla.

Suurin haaste on korkea riski. Lainanantaja suojaa itseään usein korkeammalla korolla ja lisäkuluilla.

Jos kuukausierä on liian suuri, velkatilanne voi pahentua. Yhden lainan idea on helpottaa maksamista, ei lisätä painetta.

Sinun tulee laskea tarkasti, paljonko pystyt maksamaan kuukaudessa.

Ota huomioon vuokra, ruoka, sähkö ja muut pakolliset menot ennen kuin sitoudut uuteen lainaan.

Vältä pikaisia päätöksiä.

Jos et saa kohtuullista lainatarjousta, jopa ulosotto voi olla turvallisempi ratkaisu kuin kallis järjestelylaina.

Takuusäätiön takaus järjestelylainan yhteydessä

Takuusäätiön takaus mahdollistaa pankin myöntämän järjestelylainan ilman omaa vakuutta tai takaajaa.

Saat yhdistettyä useat vakuudettomat velat yhdeksi lainaksi, jos täytät säätiön ehdot ja maksukykysi riittää koko laina-ajalle.

Takuusäätiön rooli ja vaatimukset

Takuusäätiö toimii lainan takaajana, ei lainanantajana.

Pankki myöntää järjestelylainan, ja säätiö antaa sille takauksen. Tämä voi kuulostaa monimutkaiselta, mutta idea on lopulta aika simppeli.

Voit hakea takausta, jos olet velkakierteessä ja sinulla on useita vakuudettomia velkoja, kuten kulutusluottoja, luottokorttivelkaa tai maksamattomia laskuja.

Järjestelylainalla yhdistät nämä yhdeksi uudeksi pankkilainaksi. Tämä järjestely ei kuitenkaan sovi kaikille, joten kannattaa tutkia oma tilanne tarkkaan.

Takaus myönnetään yleensä 2 000–34 000 euroon asti.

Puolisot voivat hakea yhdessä enintään 45 000 euroa. Ihan pieniä summia ei siis tarvitse pyöritellä.

Sinulla tulee olla:

- Säännölliset tulot

- Riittävä maksuvara koko laina-ajalle

- Vakaa elämäntilanne

- Enintään 7 vuoden laina-aika

Maksuhäiriömerkintä ei automaattisesti estä takausta.

Ratkaisevaa on, pystytkö noudattamaan realistista maksusuunnitelmaa.

Takuusäätiön takauksen hakeminen

Aloitus tapahtuu täyttämällä hakemus ja toimittamalla tiedot veloistasi, tuloistasi ja menoistasi.

Tarvitset ajantasaisen velkaluettelon sekä selvityksen maksukyvystäsi. Ei ehkä kuulosta houkuttelevalta, mutta näitä ei voi ohittaa.

Säätiö katsoo, onko järjestelylaina oikeasti pysyvä ratkaisu tilanteeseesi.

Pelkkä velkojen siirto ei auta, jos velkaantuminen vain jatkuu entiseen malliin.

Hakuprosessi etenee yleensä näin:

- Täytät hakemuksen ja liität kaikki pyydetyt asiakirjat.

- Säätiö arvioi maksuvarasi ja velkatilanteesi, usein aika tarkkaan.

- Saat päätöksen takauksesta – joskus odotus voi tuntua pitkältä.

- Neuvottelet pankin kanssa lainasta, jos takaus myönnetään.

Kun laina vihdoin myönnetään, olet sekä pankin että Takuusäätiön asiakas.

Sovittua maksuaikataulua pitää noudattaa, eikä lipsumiseen ole juuri varaa.

Edut ja riskit Takuusäätiön takauksella

Suurin etu? No, voit saada pankkilainan ilman vakuuksia tai puhtaita luottotietoja.

Suurin etu? No, voit saada pankkilainan ilman vakuuksia tai puhtaita luottotietoja.

Takuusäätiön avulla yhdistelylainan voi saada sellainenkin henkilö, jolle se muuten olisi täysin mahdoton.

Kun velat yhdistetään yhdeksi lainaksi:

- Kuukausierä selkeytyy (helpottaa arkea, oikeasti)

- Luoton korko on pienempi kuin pikaluotoissa

- Perintäkulujen ja viivästyskorkojen juokseminen pysähtyy – helpotus monelle

Saat myös selkeän maksuohjelman, jota seuraat koko laina-ajan.

Mutta riskejäkin on. Jos et maksa lainaa sovitusti, pankki voi irtisanoa sen.

Tällöin velka siirtyy perintään ja myös Takuusäätiö voi periä maksamansa osuuden sinulta.

Järjestelylaina ei poista velkaa, se vain järjestelee sen uudelleen. Sinun pitää oikeasti muuttaa talouden hallintaa, muuten oravanpyörä jatkuu.

Lainojen järjestely vaihe vaiheelta

Järjestelylainan hakeminen vaatii huolellista valmistautumista, oikeita tietoja ja rehellistä arviota omasta maksukyvystä.

Kun etenet järjestelmällisesti, parannat mahdollisuuksiasi saada myönteinen lainapäätös.

Vaivannäkö kannattaa, sillä lainojen uudelleenrahoitus selkeyttää omaa velkatilannettasi.

Hakuprosessin valmistelu

Ihan ensimmäiseksi: listaa kaikki velkasi.

Kirjaa ylös kunkin lainan määrä, korko, kuukausierä ja jäljellä oleva laina-aika. Tämä vaihe vie aikaa, mutta on pakollinen.

Vertaa nykyisten velkojesi kokonaiskuluja mahdollisen järjestelylainan arvioituihin kuluihin.

Kiinnitä erityistä huomiota:

- Nimelliskorkoon

- Todelliseen vuosikorkoon

- Takaisinmaksuaikaan

- Lainan kokonaiskustannuksiin

Käytä lainalaskuria – se auttaa oikeasti hahmottamaan, paljonko uusi laina maksaisi kuukaudessa ja koko laina-ajalta.

Jos sulla on huono taloustilanne tai maksuhäiriömerkintä, tarkista, voitko hakea Takuusäätiön takausta.

Useimmat pankit eivät myönnä järjestelylainaa ilman puhtaita luottotietoja, mutta takaus voi tällöinkin mahdollistaa pankkilainan.

Varmista myös, että tulosi riittävät uuden lainan kuukausierään. Pankki arvioi maksukykysi tarkasti, eikä siinä juuri jousteta.

Tarvittavat asiakirjat ja tiedot

Valmistaudu antamaan mahdollisimman tarkat tiedot taloudellisesta tilanteestasi.

Epätarkkuudet voivat viivästyttää käsittelyä tai pahimmillaan johtaa hylkäykseen.

Tarvitset yleensä:

- Tiedot kaikista veloista ja laskurästeistä

- Viimeisimmät palkkalaskelmat tai tiedot muista tuloista

- Verotuspäätöksen

- Tiedot asumismenoista ja muista säännöllisistä kuluista

- Henkilötiedot ja pankkitunnukset tunnistautumista varten

Jos haet Takuusäätiön takausta, joudut toimittamaan tarkemman selvityksen veloista ja elämäntilanteestasi.

Sinun pitää osoittaa, että pystyt maksamaan järjestelylainan takaisin.

Täytä hakemus huolellisesti joko pankin sivuilla tai lainavertailupalvelussa.

Yksi hakemus voi tuoda useita tarjouksia – kannattaa vertailla.

Päätöksen saaminen ja lainojen järjestely

Lainanantaja arvioi hakemuksesi tulojen, menojen, velkojen ja luottotietojen perusteella.

Lainanantaja arvioi hakemuksesi tulojen, menojen, velkojen ja luottotietojen perusteella.

Päätöksen saa usein muutamassa päivässä, toisinaan jopa nopeammin, mutta joskus odotus venyy.

Jos saat useita tarjouksia, vertaile niitä rauhassa.

Tarkista ainakin nämä:

- Kuukausierä

- Laina-aika

- Kokonaiskustannus

- Mahdolliset avaus- ja tilinhoitomaksut

Hyväksy tarjous vasta, kun oikeasti ymmärrät kaikki ehdot.

Kun allekirjoitat sopimuksen sähköisesti, laina maksetaan tilillesi tai suoraan velkojille.

Usein sinun pitää itse maksaa vanhat velat pois heti lainan noston jälkeen, ellei pankki hoida tätä puolestasi.

Säilytä maksuaikataulu ja seuraa kuukausieriäsi tarkasti. Uusi alku pysyy hallinnassa vain, jos pysyt kartalla.

Kriteerit järjestelylainan myöntämiselle

Järjestelylainan saaminen perustuu maksukykyyn, selkeään velkatilanteeseen ja siihen, että hoidat muut velvoitteesi kunnolla.

Pankki, rahoitusyhtiö tai Takuusäätiö katsoo kokonaisuuden ennen päätöstä. Joskus vaatimukset tuntuvat tiukoilta, mutta niillä on syynsä.

Tulot ja menot arvioinnissa

Sinulla pitää olla säännölliset ja riittävät tulot, jotta pystyt maksamaan uuden lainan kuukausierän.

Tulot voivat olla palkkaa tai pääomatuloja.

Pankit myöntävät myös lainaa eläkeläiselle.

Lainanantaja laskee tarkkaan, paljonko rahaa jää käyttöön pakollisten menojen jälkeen.

Arvioinnissa katsotaan esimerkiksi:

- Asumiskulut

- Ruoka ja arjen menot

- Vakuutukset

- Nykyisten lainojen maksut

- Elatusmaksut

Jos haet vakuudetonta järjestelylainaa, maksukyvyn pitää olla selvästi riittävä.

Mikäli haet lainaa Takuusäätiön takauksella, maksuhäiriömerkintä ei välttämättä estä lainan saamista, kunhan pystyt osoittamaan, että pystyt noudattamaan maksusuunnitelmaa.

Liian tiukka talous heikentää mahdollisuuksiasi. Lainanantaja ei myönnä lainaa, jos uusi erä vaarantaa välttämättömät menot.

Velkatilanteen selvitys

Sinulla saattaa olla otettuna asuntolainaa, luottokorttivelkaa ja lainaa häitä varten.

Sinun pitää antaa tarkat tiedot kaikista veloistasi.

Tämä tarkoittaa:

- Lainojen jäljellä olevat pääomat

- Korot ja kulut

- Kuukausierät

- Mahdolliset perintä- ja ulosottovelat

Järjestelylainan tarkoitus on yhdistää useat velat yhdeksi hallittavaksi kokonaisuudeksi.

Siksi velkatilanteen pitää olla selkeä ja rajattu. Jos velkoja on valtavasti tai niitä syntyy jatkuvasti lisää, pelkkä järjestelylaina ei ehkä riitä.

Takuusäätiö vaatii usein, että velkaantuminen on pysähtynyt ja taloutesi on tasapainossa ennen kuin takaus voidaan myöntää.

Sinun pitää myös asua Suomessa ja täyttää lainanantajan perusehdot.

Puutteelliset tai virheelliset tiedot voivat johtaa hakemuksen hylkäämiseen.

Hakijan muut velvoitteet

Lainanantaja tarkistaa luottotietosi, eikä ilman niitä yleensä järjestelylainaa saa pankista.

Poikkeuksena on Takuusäätiön takaus, jonka avulla myös luottotiedoton voi saada järjestelylainan, jos muut ehdot täyttyvät.

Tällöin sitoudut tarkkaan maksuohjelmaan.

Et saa ottaa uutta lainaa sen aikana.

Lisäksi verot ja viranomaismaksut pitää hoitaa ajallaan.

Jos haet lainaa rinnakkaishakijan kanssa, myös hänen taloutensa katsotaan läpi!

Molemmat vastaavat lainasta, joten pelkkä nimi paperissa ei riitä.

Lainanantaja voi myös vaatia, ettet ota uutta velkaa maksusuunnitelman aikana.

Tämä osoittaa sitoutumista ja parantaa mahdollisuuksiasi saada myönteinen päätös.

Vaihtoehdot järjestelylainalle

Jos et saa järjestelylainaa pankista tai et halua uutta lainaa, sinulla on muitakin keinoja hoitaa velkasi.

Voit hakea lakisääteistä velkajärjestelyä, hyvinvointialueen sosiaalista luottoa tai muuta taloudellista tukea.

Yksityishenkilön velkajärjestely

Velkajärjestely on tuomioistuimen vahvistama ratkaisu, joka on tarkoitettu pysyviin maksuvaikeuksiin.

Velkajärjestely on tuomioistuimen vahvistama ratkaisu, joka on tarkoitettu pysyviin maksuvaikeuksiin.

Voit hakea sitä, jos et pysty maksamaan velkojasi kohtuullisessa ajassa tuloillasi ja varoillasi.

Prosessi alkaa yleensä talous- ja velkaneuvonnasta.

Käräjäoikeus päättää, pääsetkö velkajärjestelyyn, minkä lisäksi se vahvistaa maksusuunnitelman.

Maksuohjelma kestää tavallisesti 3–5 vuotta.

Tänä aikana maksat velkoja sen verran kuin maksukykysi sallii. Ohjelman jälkeen loppuvelka annetaan anteeksi.

Velkajärjestely sopii sinulle, jos velkaa on paljon ja tulosi ovat rajalliset.

Se vaikuttaa luottotietoihin, mutta voi pysäyttää perinnän ja ulosoton.

Sosiaalinen luotto

Sosiaalinen luotto on hyvinvointialueen myöntämä laina pienituloiselle.

Et tarvitse vakuuksia, eikä maksuhäiriömerkintä estä lainan saamista.

Voit käyttää lainaa esimerkiksi pienempien velkojen yhdistämiseen.

Tavoite on estää taloustilanteesi paheneminen!

Lainan ehdot ovat usein pankkilainaa kevyemmät. Korko on yleensä maltillinen, ja takaisinmaksuaika sovitaan maksukykysi mukaan.

Hae sosiaalista luottoa omalta hyvinvointialueeltasi.

Päätös perustuu tuloihin, menoihin ja velkojen määrään. Sinun pitää osoittaa, että pystyt hoitamaan sovitut maksut.

Järjestelylainan takaisinmaksu ja ehdot

Järjestelylaina perustuu selkeään maksuohjelmaan, sovittuun korkoon ja tarkkoihin ehtoihin.

Sinun pitää ymmärtää, miten laina maksetaan takaisin, mitä se maksaa ja mitä tapahtuu, jos maksut viivästyvät. Ei ole kiva yllättyä myöhemmin.

Maksuohjelman laatiminen

Laadit maksuohjelman yhdessä lainanantajan kanssa.

Ohjelma perustuu tuloihisi, menoihisi ja velkojen kokonaismäärään.

Sinulle lasketaan kuukausierä, jonka pystyt maksamaan säännöllisesti!

Tavoite on, että sinulle jää rahaa myös pakollisiin arjen menoihin. Eihän kukaan halua olla ihan pennitön joka kuun lopussa?

Maksuohjelmassa sovitaan yleensä:

- Kuukausierän suuruus

- Laina-aika

- Eräpäivä

- Mahdolliset lyhennysvapaat kuukaudet

Laina-aika voi olla useita vuosia.

Pidempi aika pienentää kuukausierää, mutta nostaa kokonaiskustannusta. Tämä ei aina tunnu reilulta, mutta näin se vain menee.

Jos saat järjestelylainan Takuusäätiön takauksella tai sosiaalisena luottona, maksuohjelma tehdään usein tarkasti budjetin pohjalta.

Sinun tulee sitoutua noudattamaan sovittua suunnitelmaa, vaikka joskus se voi tuntua tiukalta.

Korot ja muut kustannukset

Järjestelylainassa korko voi olla kiinteä tai vaihtuva.

Korko vaikuttaa suoraan siihen, kuinka paljon maksat lainasta takaisin – ja joskus se ero voi olla yllättävän iso.

Kiinnitä huomiota ainakin näihin kuluihin:

- Nimelliskorko

- Todellinen vuosikorko

- Avausmaksu

- Tilinhoitomaksut

Todellinen vuosikorko näyttää lainan kokonaiskustannuksen vuodessa.

Luottotietojen parantuminen

Kun maksat useita myöhässä olevia velkoja pois järjestelylainalla, katkaiset jatkuvan maksuhäiriöiden riskin.

Kun maksat useita myöhässä olevia velkoja pois järjestelylainalla, katkaiset jatkuvan maksuhäiriöiden riskin.

Yksi selkeä kuukausierä helpottaa ajallaan maksamista. Tuntuu huomattavasti selkeämmältä, kun laskuja ei vyöry joka suunnasta.

Jos sinulla on jo maksuhäiriömerkintä, järjestelylaina ei poista sitä heti.

Merkintä säilyy rekisterissä määräajan, eikä sille oikein voi mitään. Voit silti vaikuttaa tilanteeseen maksamalla velat sovitusti pois ja välttämällä uusia viivästyksiä.

Teet käytännössä nämä asiat:

- Maksat vanhat velat pois uudella lainalla

- Sitoudut yhteen maksupäivään kuukaudessa

- Seuraat maksuaikataulua tarkasti

Kun hoidat lainaa suunnitelman mukaan, osoitat maksukykyäsi.

Tämä parantaa mahdollisuuksiasi saada rahoitusta myöhemmin.

Jos saat järjestelylainan esimerkiksi Takuusäätiön takauksella, lainan ehdot voivat olla kohtuullisemmat.

Pienempi korko ja selkeä maksusuunnitelma vähentävät riskiä ajautua uusiin maksuvaikeuksiin. Se tuo pientä mielenrauhaa, vaikka elämä muuten heittelisi.

Mahdollisuus talouden uudelleenrakennukseen

Järjestelylaina antaa sinulle mahdollisuuden aloittaa talouden hallinta uudelta pohjalta.

Kun yhdistät kalliit osamaksut ja pikaluotot yhdeksi lainaksi, pienennät usein kokonaiskustannuksia.

Taloutesi muuttuu käytännössä näin:

| Ennen yhdistämistä | Yhdistämisen jälkeen |

|---|---|

| Useita korkoja ja kuluja 💸💸💸 | Yksi korko ja kulurakenne ✅ |

| Monta eräpäivää 📅📅 | Yksi eräpäivä 🗓️ |

| Vaikea seurata kokonaisuutta 🤯 | Selkeä maksusuunnitelma ✨ |

Kun tiedät tarkalleen, paljonko maksat ja milloin, voit laatia realistisen kuukausibudjetin.

Jos olet ollut velkakierteessä, järjestelylaina voi pysäyttää uusien lainojen ottamisen.

Keskityt velkojen maksamiseen etkä paikkaa vanhoja velkoja uusilla luotoilla. Näin rakennat vähitellen taloudellista vakautta ja voit tulevaisuudessa alkaa säästää pieniä summia puskuriksi. Ei se helppoa ole, mutta pieni askel kerrallaan.

Yhteenveto

Järjestelylaina on tarkoitettu kaikille, joilla on vähintään yksi laina, jossa on korkea korko.

Järjestelylainalla on tarkoitus maksaa vanha laina tai vanhat lainat pois!

Jatkossa sinulla on vain yksi luotto.

Järjestelylainan saaminen voi auttaa talouden hallinnassa.

Järjestelylainoja haetaan myös kustannussäästöjen takia.

Siksi lainojen yhdistäminen kannattaa tehdä mahdollisimman edullisella järjestelylainalla.

Kilpailuta järjestelylainat lainankilpailuttajan avulla: näin voi hakea järjestelylainaa yhdellä hakemuksella jopa 20 eri pankista.

Kun vertailet järjestelylainoja, tarkasta muun muassa lainan korko, luoton muut kulut, takaisinmaksuaika sekä kokonaiskustannukset.

Muista myös kuukausierä, jotta et joudu vaikeuksiin lainasi takaisinmaksun kanssa.

Usein kysytyt kysymykset

Lopuksi vastaamme usein kysyttyihin kysymyksiin järjestelylainasta.

Miten lainojen järjestely toimii ja milloin se on järkevää?

Haet uutta lainaa, jolla maksat pois vanhat lainasi, kuten kulutusluotot ja luottokorttivelat. Jäljelle jää yksi laina ja yksi kuukausierä. Ratkaisu on järkevä, kun sinulla on useita korkeakorkoisia velkoja ja maksat niistä eri eräpäivinä. Ei kannata tuudittautua pelkkään pieneen kuukausierään. Varmista, etteivät kokonaiskustannukset kasva liikaa pidemmän maksuajan takia.

Mitä asioita järjestelylainan myöntämisessä arvioidaan?

Lainanantaja arvioi tulosi, menosi ja olemassa olevat velkasi. He tarkistavat myös luottotietosi ja maksuhistoriasi. Sinulla tulee olla riittävä maksukyky suhteessa uuteen kuukausierään. Vakituinen työ tai muu säännöllinen tulo parantaa mahdollisuuksia saada laina. Jos haet lainaa Takuusäätiön takauksella, maksukykysi ja elämäntilanteesi vakaus arvioidaan erityisen tarkasti.

Onko mahdollista saada lainaa, jos maksuhäiriömerkintä on voimassa?

Useimmat pankit eivät myönnä järjestelylainaa, jos sinulla on voimassa oleva maksuhäiriömerkintä. Ilman takausta lainan saaminen on mahdollista vain joistain rahoituslaitoksista. Voit hakea lainaa Takuusäätiön takauksella, vaikka sinulla olisi maksuhäiriömerkintä. Tällöin pankki myöntää lainan, mutta Takuusäätiö toimii takaajana. Voit myös selvittää mahdollisuutta saada sosiaalinen luotto hyvinvointialueelta, jos tulosi ovat pienet ja täytät ehdot.

Miten Takuusäätiön takaus haetaan, ja mitä asiakirjoja hakemukseen yleensä tarvitaan?

Haet takausta suoraan Takuusäätiöltä ennen pankkilainan nostamista. Hakemuksessa selvität kaikki velkasi, tulosi ja menosi. Tarvitset yleensä palkka- tai etuustodistukset, viimeisimmät tiliotteet sekä velkaluettelon, jossa näkyvät velkojen määrät ja korot. Sinun tulee laatia realistinen maksusuunnitelma. Takuusäätiö arvioi, pystytkö sitoutumaan maksuohjelmaan ja maksamaan uuden lainan sovitusti.

Mitä kustannuksia lainojen järjestelyyn voi sisältyä?

Järjestelylaina sisältää koron, joka voi olla kiinteä tai vaihtuva. Lisäksi pankki voi periä avausmaksun ja tilinhoitomaksuja. Nämä kulut kannattaa huomioida jo etukäteen. Todellisen vuosikoron avulla saat käsityksen järjestelylainan hinnasta, koska se sisältää kaikki kulut. Takuusäätiön takauksesta ei aiheudu ylimääräisiä kuluja.

Lähteet ja viitteet:

- Takuusäätiö: Takuusäätiön takaus

- Oikeuspalveluvirasto: Velkajärjestely

- Finlex: Laki sosiaalisesta luototuksesta

- Oikeus.fi: Maksuhäiriömerkintä